כמות הרגולציה הבנקאית, בדגש על ניהול סיכונים הינה רבה ונמצאת במגמת עלייה מתמדת. למרות זאת, נערך רק דיון מועט בהשלכות של יישום רגולציה זו על המערכת הבנקאית בעולם ובפרט בישראל. זאת, בשימת לב לכך שמדובר ביישום של רגולציה שהינה בין היתר, רגולציה בינלאומית בלתי מחייבת ('חוק רך'). בעוד שההחלטה לאמץ ולהטמיע רגולציה בינלאומית בלתי מחייבת נעשית ע"י הרגולטור ובישראל – המפקח על הבנקים, המערכת הבנקאית היא זו אשר נדרשת להשקיע תשומות להתאמת פעילותה לרגולציה החדשה.

במסגרת יישום המלצות ועדת באזל II בתחום ניהול סיכונים, המערכת הבנקאית בישראל ביצעה שינויים משמעותיים ביותר (שינוי מבנה ארגוני, הקמת חטיבות לניהול סיכונים, הגדרת תפקיד של מנהל סיכונים ראשי, קצין ציות, הגדרת מדיניות ניהול סיכונים, תיאבון סיכון[2], נהלי עבודה וכו'). מדובר היה בפרויקט מתמשך, המשנה את התפיסה הבנקאית המקובלת והקשור למגוון רחב של פעילויות בנקאיות. יישום המלצות באזל II, היה כרוך בהשקעות גבוהות מאוד, בין היתר בשל הצורך בהטמעת שינויים בתהליכים העסקיים, שינוי והוספת אפליקציות מחשוב ושילוב נתונים ממערכות שונות בבנק.[3] דרישות הפיקוח על הבנקים, שינו את הפעילות הבנקאית כפי שהכרנו אותה והרחיבו את התשומות המוסטות לניהול סיכונים, ניטור, וידוא וביצוע בקרות.

ביוני 2017 פורסמה באתר דה מרקר כתבה, בו צוטטה מנכ"לית הבנק העולמי בכנס אשר נערך בסנט פטרסבורג כשהיא מזהירה ממשבר אשר עתיד להגיע, באומרה "תחזיקו חזק, המשבר הבא מגיע".[4] ספקנים הקוראים דברים אלו, עלולים לטעון שניהול סיכונים וציות במערכת בנקאית בעולם של חוסר וודאות, הינה פעילות חסרת תועלת. זאת, בין היתר מאחר והמשבר הגדול של 2008, התרחש לאחר יישום המלצות בנושא ניהול סיכונים וגם כיום, לאחר יישום באזל II ו–III, על מורכבותם ורבדיהם נראה שאנחנו עומדים לפני המשבר הבא. מעניין אם כן, לבחון את הביקורת בנוגע לדרך בה הוחלט ליישם את המלצות באזל II ולנסות להשית מעט אור, על ההשלכות שהיו על המערכת הבנקאית כתוצאה מהטמעת רגולציה זו.

המערכת הבנקאית והסיכונים המובנים בה

המטרה של כל מערכת בנקאית הינה לתווך העברת כספים ממפקידים ללווים, כדי לאפשר ליזמים בעלי הזדמנות עסקית פיננסית לגייס את ההון הנחוץ להם. תהליך תיווך זה, מבחינה אינהרנטית הינו רווי בסיכונים, בין היתר מאחר והפעילות מבוססת על "מידע א-סימטרי" (Asymmetric information). היות והמערכת הבנקאית אינה בעלת כל המידע הנדרש לה על הלווים, המפקידים, מצב השוק וכד', הפעילות הבנקאית מכילה בתוכה רכיב מהותי של סיכון.

נוסף לסיכונים המובנים בפעילות הבנקאית, התגברות הגלובליזציה ופתיחת שערי המדינות לעסקאות פיננסיות בינלאומיות הובילה להסרת דרישות פיקוח קפדניות להעברת הון והפכה את הבנקים לשחקנים מרכזיים במגרש הבינלאומי. הקלות היחסית, של ביצוע עסקות בנקאיות בינלאומיות והרחבת היקף הפעילות הבנקאית חוצת הגבולות, ביחד עם השימוש הגובר במכשירים פיננסיים מתוחכמים (לגיון ופיזור סיכונים והגדלת הרווח), הפכו את המבנה הארגוני הבנקאי למורכב ואת הפיקוח האפקטיבי עליו לבעייתי.

פעילות של שוק פיננסי בינלאומי תחת הוראות רגולציה מקומיות שונות, מעלה מספר סיכונים מערכתיים, כאשר המהותי בהם הוא סיכון לכשל סיסטמי גלובלי

(כלל מערכתי – Systemic Risk). לאור זאת ומאחר והיקף הפעילות העסקית הבינלאומית עלתה מעבר ליכולת הרגולטורית המקומית, עלה הצורך בשיתוף פעולה בינלאומי בין רשויות הפיקוח הרגולטוריות ואימוץ סטנדרטים פיננסיים אחידים, כבסיס למשטר פיננסי בינלאומי.

במטרה לצמצם את הסיכון לכשל כלל מערכתי ולהוביל ליציבות ותחרות הוגנת, החלה בשנות ה 70' פעילות רב צדדית ליצירת אחידות בינלאומית, בתחום הפיקוח הבנקאי. בשנת 74', התכנסו נציגי הסקטור הבנקאי של המדינות המתועשות (G10), כדי ליצור כללים פורמאליים בתחום הבנקאות ולהגיע להסכמה בינלאומית, לסטנדרטים אחידים של פעילות בנקאית נאותה ושיתוף פעולה. לאחר מפגש ראשון זה, התכנסה ועדת באזל במספר מועדים נוספים. המלצות הועדה, אשר אינן מחייבות ולא מהוות אמנה או הסדר בילטראלי, קיבלו מעמד של חוק בינלאומי רך ורוב מדינות העולם, כולל מדינת ישראל, מיישמות אותן בהתאמה לריבונותן. זאת, מתוך ההנחה שהטמעת ויישום ההוראות, ימנעו או יצמצמו את הסיכוי להתממשות סיכונים.

על מנת להתמודד עם הסיכונים המובנים בפעילות הבנקאית, הבנקים מגיבים בפן העסקי/כלכלי, באמצעות יצירת מרווח רווח, אשר מגלם את הסיכון במתן האשראי. בפן הרחב יותר, רוב הבנקים מגוונים את מתן ההלוואות/האשראי שלהם בטווח רחב של אסטרטגיות, כדי להקטין את רמת החשיפה.

ניהול סיכונים בתאגיד הבנקאי, הוא תחום מאוד רחב והתאגיד הבנקאי נדרש כיום לנהל סיכונים רבים, בין היתר: סיכון משפטי, סיכון ציות, סיכון תפעולי, סיכון ריבית, סיכון אשראי, סיכון נזילות וסיכונים חוצי גבולות. זאת, כאשר תפקיד הגופים המפקחים על הבנקים הינו, בין היתר לוודא כי הסיכונים הללו מנוהלים כראוי. בנקים הפועלים בהתאם למתודולוגית ניהול סיכונים, נדרשים למלא את המשימות הבאות:

1. עליהם להבין בבירור, מה רמת החשיפה של הבנק לסיכונים השונים.

2. עליהם, ככל שהדבר אפשרי, לכמת את הסיכון (שימוש בכלים מתמטיים).

3. עליהם להעריך את התועלת אשר תינתן לאור הסיכון – לבצע הערכה מושכלת, על מנת להחליט איך להתנהל ולנהל עסקים, למרות קיומו של הסיכון.

4. עליהם להעריך את הרמה של כלל הסיכונים להם הם חשופים, על מנת לקבל תמונה רחבה על החשיפה (מבחינת מפת חשיפות במאקרו).[5]

הרגולטור ורגולציה

הרגולטור – המערכת הבנקאית, היא אחת המערכות הדינמיות והחשובות של החברה והכלכלה. השוק הבנקאי בישראל הינו שוק מפוקח, העומד תחת נטל רגולטורי משמעותי, בין היתר על מנת לוודא שהפעילות העסקית הבנקאית השוטפת תישמר ולמנוע מצב בו הריבון יידרש לבצע פעולות להצלת בנקים העומדים בפני מצב של קריסה.

בניגוד לחברות עסקיות אחרות, שמירה על ההמשכיות של הפעילות העסקית הבנקאית הינה מהותית וזוכה לתשומת לב רבה מהריבון והרגולטור, מהסיבות הבאות: ראשית, מאחר וכספי הציבור המופקדים בבנקים מהווים נדבך משמעותי ממנגנון התשלומים ומאספקת הכסף במשק (האשראי שהתאגיד הבנקאי נותן ללקוחותיו, מממן חלק מהותי מהפעילות העסקית והפרטית). שנית, מאחר והבנקים רגישים לזעזועים, היות והם פועלים כמתווכים פיננסיים על כרית בטחון צרה של הון עצמי וככל שכרית הביטחון צרה יותר, הבנק בסיכון להגיע לחדלות פירעון במקרה של כשל. שלישית, התלות הרבה של הבנקים באמון הציבור ורגישותו הגבוהה למצב בו בהלת אמת או בהלת שווא, עלולה להריץ את המפקידים למשוך כספים ('מרוץ לבנק'). לבסוף, העובדה שצרכני השירות הבנקאי לא מצויים בעמדה המאפשרת להם לדעת מבעוד מועד, על קיומם של סיכונים.[6]

לאור זאת, יש חשיבות רבה לקיומו של גוף המפקח על פעילות הבנקים, הנהנה מאמון הציבור והמערכת הבנקאית. המפקח על הבנקים מתמנה על ידי נגיד בנק ישראל ותפקידו העיקרי, הינו שמירה על יציבותה וחוסנה של המערכת הבנקאית מתוך מטרה להגן על טובת הציבור. בהתאם לכך, פועל הפיקוח כדי לחזק את הממשל התאגידי בבנקים ואת ניהול הסיכונים והלימות ההון שלהם. פעילות זו מתבצעת באופן שוטף ותוך יישום עקרונות הליבה לפיקוח בנקאי תקין, שוועדת באזל מגבשת ומעדכנת מעת לעת.[7] בנוסף, חותר הפיקוח על הבנקים, להגביר את התחרות והיעילות במערכת הבנקאית ולשמור על ההוגנות ביחסים בין הבנקים ללקוחותיהם. פעילות זו מתבצעת באמצעות התוויה ואכיפה של החקיקה וההוראות, בתחום יחסי בנק – לקוח וכן באמצעות בירור של פניות הציבור.

ברי כי שמירה על יציבות וחוסן מחד ועל תחרות ויעילות מאידך, הינה משימה מאתגרת. לשם כך, לביצוע תפקידיו ניתנים לרגולטור כנציג/סוכן של המדינה, מגוון כלים וסמכויות ליצירת ויישום מדיניותו, הכוללים בין היתר את המנדט להיכנס להסדרים בינלאומיים. השר הממנה הינו גוף נבחר, הדורש יציבות ו'שקט תעשייתי' ובמקביל רגיש לרחשי הבוחרים והסקטור הרלבנטי. מסיבה זו, הרגולטור נדרש לאחר מינויו, לבצע את תפקידו בצורה מקצועית ואפקטיבית. כל התערבות מטעם השר הנבחר, או הרשות המחוקקת (הכנסת) בפעילות הרגולטור מהווה למעשה פגיעה בזכות קיומו של הרגולטור. מסיבות אלו, על הרגולטור לפעול כל העת להשגת ושמירת איזון, כאשר אחד הכלים המרכזיים שלו הוא – שימוש ברגולציה.

רגולציה – נקודת המוצא של רוב הניסיונות להגדרת המונח 'רגולציה', מקורה בדבריו של סלזניק (Selznik) כי רגולציה הינה פעילות, ממוקדת ומתמשכת אשר נעשית על ידי גוף ציבורי/מנהלי ומוערכת על ידי הקהילה.[8]

הגדרה נוספת, המתייחסת לסוגיית האכיפה ומגדירה רגולציה ככלל מחייב, ניתן למצוא בהחלטת ממשלה 2218 מיום 22.10.2014 בנושא הפחתת הנטל הרגולטורי, אשר הגדירה רגולציה כ– "חוק או תקנה בת פועל תחיקתי המהווה כלל התנהגות מחייב במסגרת פעילות כלכלית או חברתית, ושהוא בר אכיפה על ידי רשות מינהלית מוסמכת לפי דין."[9] יש לציין כי הגדרה זו, שונה מהגדרות רבות אחרות, המתייחסות לרגולציה ככלי "התנדבותי", המוטמע באמצעות אימוץ וולונטרי ע"י הרגולטור, או ע"י הגוף המוסדר.

על מנת להבין את גודלה והיקפה של 'התופעה הרגולטורית', מעניין להכיר את הנתונים אשר הוצגו על ידי ה–OECD, מהם עלה שבין השנים 2001-2009 פורסמו בישראל כ–6,435 צווים, הוראות, הנחיות ותקנות. רובם בתחום הרגולציה.[10] ממצאי מחקר אשר נערך בנושא, העלו כי קיימת עלייה עקבית חדה בשימוש במונח רגולציה בבתי המשפט, (במסגרת המחקר נקראו 1,202 החלטות של בתי משפט בישראל, בכל הערכאות, בהם הופיע המונח רגולציה על הטיותיו, עד שנת 2014). זאת, למרות שאין הגדרה אחת מוסכמת למונח.

הגם שאין הגדרה אחידה למילה 'רגולציה', בכל הנוגע להצדקות להשתת רגולציה יש בדרך כלל תמימות דעים וההצדקה המרכזית היא – טיפול בכשלי שוק. במסמך אשר פרסם משרד ראש הממשלה בנושא תורת הערכת הרגולציה, צוטט מדריך הרגולציה האוסטרלי (Australian RIA Guide), במסגרתו זוהו סיבות אפשריות להתערבות רגולטורית[11]. הראשונה אשר זוהתה, היתה כשל שוק – מקרים בהם הקצאות הנעשות על ידי השוק מביאות לתוצאות לא יעילות. יכול לנבוע מבעיות של מידע, תחרות והשפעות חיצוניות. השנייה, עניינה בכשל רגולטורי אשר מוגדר כעיוות, הנוצר בשוק בעקבות מעורבות ממשלתית לא מאוזנת. לדוגמא, מגבלה על התחרות שאינה תואמת לטובת הציבור, או רגולציה לא יעילה. השלישית עסקה בסיכון לא מקובל – Unaccepted Risk, מקרים בהם מי שעלול להיפגע לא יכול להעריך את הסיכון בו הוא נתון, או כאשר הגורם המזיק לא נושא בעלות הנזק (מפגעים בריאותיים/בטיחותיים).

גם בנייר עמדה, אשר פורסם ע"י המכון הישראלי לדמוקרטיה בנושא רגולציה – הרשות המפקחת בשנת 2003,[12] צוינה רגולציה כאמצעי לתיקון כשלי שוק, תוך פירוט מספר דוגמאות לכשלים, בין היתר:

1. מונופול, שתוצאתו העדר תחרות וניצול מעמדו של הלקוח.

2. א–סימטריה במידע – מצב בו אין מידע שלם בידי הלקוחות והיצרנים, במסגרת קבלת החלטות.

3. מוצרים או שירותים ציבוריים – מוצרים שהשימוש בהם על ידי אחד, לא מגביל את השימוש של האחרים או גורע ממנו.

כאמור, רוב הכתיבה מתייחסת לכשלי שוק כאל מניע מרכזי לרגולציה. זאת, בפרט בשוק הבנקאי בו רגולציה פיננסית נדרשת בדרך כלל, על מנת שבעיית המידע הא- סימטרי לא תנוצל לרעה על ידי מי מהצדדים. קרי, הצורך ברגולציה במערכת הבנקאית קם על מנת לשמור על ציבור הצרכנים/הלקוחות ועל האינטרסים שלהם וכספם, מול הבנקים המונופוליסטים עתירי הידע הפיננסי והכוח. בה בעת, מטרת הרגולציה היא גם לשמור על הבנק מפני קריסה, כתוצאה ממידע לקוי/חסר בשוק, או מול לקוח בסיכון גבוה ושהחשיפה אליו גדולה.

מהפן הכלכלי יש נטייה לראות ברגולציה, כחלק משוק הפועל לפי כוחות היצע וביקוש ומסיבה זו, לעיתים צרכנים דורשים יתר רגולציה. מאחר והם לא אלו אשר משלמים בגין העלות המלאה שלה, היות ועלות הרגולציה חלה על כל אלו המשתמשים בה ולא רק על אלו אשר דורשים אותה, לעיתים עלול היווצר מצב של רגולציית יתר. כאשר עסקינן בתחום הבנקאי, אין ספק שתגובה ציבורית חריפה למשברים ולקריסות של בנקים ולחץ אשר הופעל מכיוונו על הרגולטור, מהווה גורם מוטיבציוני להסדרת התחום בצורה של רגולציה מחמירה.[13]

בהקשר זה, בנוגע להמלצות ועדת באזל, היו אלו שטענו כי התמיכה הרחבה של ארה"ב בהמלצות ועדת באזל וה"דחיפה" שארה"ב נתנה ליתר המדינות על מנת שיאמצו את ההמלצות, נבעה מכך שפוליטיקאים אמריקאים נדרשו להגיב לדרישות הציבור ליציבות במערכת הבנקאית ובחרו בהשתת רגולציה מחמירה (באמצעות המלצות ועדת באזל) והפעלת לחץ על יתר הרגולטורים לאמץ אותה, על מנת לא לפגוע בתחרותיות. לפי טענה זו, אימוץ המלצות באזל, לא בא כאמצעי של שירות לציבור או על מנת למנוע כשל מערכתי, אבל כדרך להשית רגולציה בינלאומית אחידה מבלי לפגוע בתחרות.[14]

מקורות רגולציה בינלאומיים וחוק רך

מקורות רגולציה בינלאומיים – התחום הבנקאי, הוא אחד מהמוסדרים ביותר ואנו עדים לרגולציה אשר מקורה בחקיקה ראשית, חקיקה משנית, צווים, הוראות הפיקוח על הבנקים (הוראות ניהול בנקאי תקין – נב"תים) והוראות והנחיות שמקורן בגופים בינלאומיים. עיקר הרגולציה הבינלאומית בתחום הבנקאי (אשר כאמור, פעילותו הבסיסית כוללת נטילת סיכונים בשוטף למטרות רווח)[15], מטרתה לחזק את יציבות הבנקים באמצעות ניהול הסיכונים של התאגידים הבנקאיים בתחומי אשראי, איסור הלבנת הון, איסור מימון טרור, פעילות חוצת הגבולות וכו'.

יישום רגולציה זרה בחוק המקומי, יכול להתבצע בכמה אופנים ובתי המשפט בישראל, מתייחסים למשפט הבינלאומי הפומבי בהתאם למספר כללים: האחד, מנהג בינלאומי המהווה חלק מהמשפט הישראלי – בתי המשפט יחילו אותו בצורה אוטומטית, כל עוד שאינו סותר את החקיקה הישראלית. השני, אמנה בינלאומית (הסכם אשר נחתם בין הצדדים), לא מחייבת את בתי המשפט במשפט הישראלי, כל עוד שלא נקלטה בחקיקה הישראלית. השלישי – חוק ישראלי גובר על משפט בינלאומי, בין הסכמי ובין מנהגי. הרביעי – בתי המשפט בישראל, יעשו מאמץ לפרש את החוק הישראלי, בצורה שלא תסתור את המחויבות הבינלאומית של מדינת ישראל.

אימוץ זה של כללי הקליטה של המשפט הבינלאומי, בוצע באופן שלא יפגע באינטרסים של מדינת ישראל, אך יאפשר לבית המשפט להחיל משפט בינלאומי פומבי במידת הצורך [16]. נוסף למקורות העיקריים של המשפט הבינלאומי המוכר, ישנם שיתופי פעולה רגולטוריים בינלאומיים לא פורמאליים וחוק רך.

שיתופי פעולה בין מדינתיים אלו, לא כוללים חתימה על אמנות או יצירת גופים בינלאומיים אשר כפופים לחקיקה או לאכיפה תחת החוק הבינלאומי המנהגי. מדובר בשיתופי פעולה לא פורמאליים בין מדינות ו – גופים פורמאליים שאינם מחייבים מבחינה משפטית (דוגמת ה–FATF, שמטרתו להילחם באיסור הלבנת הון ברמה הבינלאומית[17]), שמטרתם לייצר סטנדרטיים לשחקנים פרטיים.[18]

חוק רך – במסגרת פעילות א–פורמאלית זאת, קיים ה–SOFT LAW – חוק רך, שהינו כלל בינלאומי המורכב מסט של כללים משפטיים או חובות לא פורמליים, אשר נוצר ע"י קבוצה של רשויות מדינתיות ספציפיות ומאומץ לתוך החקיקה המקומית או לתוך הקודים המנהליים של המדינות.[19] הצמיחה של חוק רך נובעת מחוסר תאימות של החוק הקשה, אשר אין ביכולתו להתמודד עם חסמים ביחסים בינלאומיים הנובעים משינויים כלכליים או פוליטיים. ביסוד החוק הרך, קיימת הסכמה לכללים בסיסיים של חוק או אמנה, זאת בעיקר בתחומים המתפתחים בצורה מהירה, כגון רגולציה פיננסית בינלאומית או סחר חופשי.

Ruth Plato – Shinar & Rolf Weber התייחסו במאמרם לסוגיית החוק הרך בתחום הפיננסי הגלובלי והבהירו כי, יצירת חקיקה ורגולציה באמצעות חוק רך, התפתחה על ידי ארגונים כאמצעי צדדי של חקיקה. זה מתרחש, במקרים בהם המדינות הריבוניות בוחרות שלא להתערב ביחסים בינאישיים ו/או כאשר השחקנים בשוק לא מצליחים למצוא פתרון בכוחות עצמם ו/או, כתוצאה מהתרחשות של כשלי שוק. לדבריהם, בבסיס השאלה האם רגולציה בינלאומית מחייבת מהווה "חוק רך" או לא, עומדת ההערכה בעניין אומדן הציות אשר החוק מקבל בשוק אשר אליו הוא רלבנטי. קרי, הלגיטימציה להגדיר הוראה בינלאומית לא מחייבת כחוק רך, צומחת מהיקף שיתוף הפעולה שההוראה מקבלת על ידי השוק הרלבנטי.

מאחר וחוק רך נוצר במנותק מטריטוריה או ריבונות זו או אחרת, הוא לא נאכף על ידי המדינה והוא בר שינוי בהתאם לסביבה בה הוא מוחל, יש סיכוי גבוה יותר שהוא יאומץ על ידי השחקנים בשוק הרלבנטי. חוק רך בתחום הפיננסי, הינו בעל יתרון משמעותי, מאחר והוא בדרך כלל יענה על השאלות האמתיות והצרכים של השוק (היות והוא נדון ונוצר על ידי השחקנים עצמם), יצירתו זולה יחסית לחקיקה רגילה (מאחר והמעורבות של ישויות פרטיות וארגונים בין מדינתיים נוטה לכלול פחות עלויות) ובה בעת, החוק אשר יוטמע יהיה מספיק גמיש, על מנת לאפשר לשחקנים להחיל אותו בשטחם בצורה המתאימה להם. בסופו של דבר נראה כי חוק רך, הינו רגולציה עצמאית מנורמות מדינתיות, ארגוניות ומערכתיות של חקיקה לאומית, לכן הוא יכול להיות יעיל יותר ובעל גמישות רבה יותר מחוק רגיל.

למול החוזקות של חוק רך, קיימות אי אלו חולשות אשר עיקרן בעובדה שהוא מהווה פתרון צדי לחקיקה ראשית. לאור זאת, הוא נעדר את השקיפות אשר קיימת בתהליכי חקיקה מוסדרים ומאחר ואין תהליך של אכיפה. בנוסף, היות והחוק אינו מחייב, יישומו ואכיפתו יהיו שונים בהתאם לטווח אשר יוגדר על ידי רשויות האכיפה במדינות אשר יבחרו לאמץ אותו. מצב זה מוביל לסיטואציה בה, חלק מהשחקנים יאכפו את הרגולציה בצורה מחמירה יותר, חלק בצורה מחמירה פחות וחלק בכלל לא, בעוד שכולם ייהנו מהפירות של האכיפה על ידי המדינות האחרות (free rider / טרמפיסט).[20]

בניגוד ליישום והטמעה של חקיקה מטעם הרשות המחוקקת (שהינה חקיקה מחייבת, הנאכפת על ידי רשויות האכיפה השונות), ההחלטה לאמץ וליישם רגולציה בינלאומית רכה, נתונה בידי הרגולטור השואב כאמור את סמכותו מטעם המדינה והמשרד הממנה אותו. כפי שראינו לעיל, המנדט של המפקח על הבנקים, כגוף המסדיר את פעילות המערכת הבנקאית, מוודא יציבות ושומר על תחרות, הוא מנדט מורכב הדורש יצירת איזון בין כוחות מנוגדים.

אימוץ משטר רגולטורי בינלאומי ומקורות

מחקרים רבים בחנו את השאלה : מדוע רגולטור מקומי, יבחר לשתף פעולה עם רגולציה בינלאומית בלתי מחייבת? השיקולים כוללים בין היתר: קיום של פער רגולטורי בתחום מסוים בו המחוקק המקומי לא מעוניין להתערב, ממשקי אכיפה יעילים וזולים יותר בהעדר מעורבות של המדינה, הגנה מפני סיכונים כלל מערכתיים ויישור קו עם הרגולטורים השונים, הרצון להיות חלק מהקהילה ולשמר את התחרותיות מולה.[21] נוסף לשיקולים אלו, במקרים מסוימים הרגולציה מהווה אמצעי עבור הרגולטור להתמודדות עם לחצים מקומיים או דרך לכבילת המחוקק (אימוץ רגולציה בינלאומית מחמירה כאמצעי להגבלת המחוקק מחקיקת חוקים בעתיד, בשוק בו הרגולטור הינו מוחלש).

על הרגולטור מתוקף תפקידו להתנהל כל העת, תוך יצירת איזון בין שני לחצים המופעלים עליו מהשוק ומהגוף הנבחר. מחד, עליו לשמור על קיומה של תחרותיות ולהיות רגיש להשלכות של הרגולציה על התחרותיות בשוק. זאת, בין היתר מתוך ההבנה שלהבדלי רגולציה בין מדינות (ארביטראג' רגולטורי), יש השלכות משמעותיות על יכולת התחרות של חברות בשוק המקומי ובכלל.[22] מנגד, עליו לוודא שהיציבות הפיננסית תישמר ובמסגרת זו להשית הנחיות רגולטוריות להסדר פעילות השוק.

David Andrew Singer, מנתח את השוק הבנקאי וטוען שתחרותיות ויציבות מקיימות יחסים הופכיים ומציע מודל לבחינת טווח ההחלטה המקובלת (Acceptable) של הרגולטור, תחת האילוצים בו הוא פועל. לגישתו, במסגרת פעילות האיזון העדינה הנדרשת מהרגולטור, קיים טווח של פעילות (אליה הוא מתייחס כאל WIN SET). אותה 'מערכה מנצחת', היא זו שבה הרגולטור שומר על רמת תחרותיות מספקת על ידי הנהגת מדיניות לא נוקשה מדי (למנוע אובדן שוק), ובה בעת לא רפה מדי על מנת לשמר את היציבות (למנוע משבר אמון ופנייה למחוקק). בסופו של דבר, רק מדיניות רגולטוריות בה היציבות או התחרותיות נופלים מתחת לטווח תהיה כזאת שהתועלת של מעורבות המחוקק, עולה על העלויות של התערבות (מבחינת המשק ומבחינת הרגולטור עצמו).[23]

מקורות רגולציה בנקאית בינלאומיים

הבנק להסכמים בינלאומיים BIS – Bank of International Settlements)) – נוסד ב–17 למאי 1930 והוא המוסד הפיננסי הבינלאומי הוותיק ביותר. חברים בו 60 בנקים מרכזיים מרחבי העולם, אשר היקף פעילותם הכלכלית מהווים ביחד 95% מהתוצר העולמי הגולמי. אחד מהמטרות המרכזיות של BIS, היא קידום יציבות מוניטרית ופיננסית, באמצעות כינון שיתופי פעולה בזירה הבינלאומית. לשם כן הוא, משמש בין היתר מקום מפגש לוועדות וכנסים, של נגידים מבנקים מרכזיים ממדינות שונות. כיום הוא מספק מקום מפגש ל–9 ועדות, כולל "ועדת באזל" ויש לו שתי נציגויות בהונג קונג ובמקסיקו סיטי. יש לציין כי, כבנק BIS לא מקבל פיקדונות, או מספק שירותים פיננסים לפרטים או תאגידים. [24]

ועדת באזל – (BCBS) Basel Committee on Banking Supervision- כפי שצוין לעיל, במהלך שנות ה 70', החלה פעילות רב צדדית ליצירת אחידות בתחום הפיקוח הבנקאי, במטרה להוביל סטנדרטיזציה פיקוחית של כלל הבנקים בזירה העולמית, למנוע קריסה כללית ולאפשר תחרות הוגנת. בשנת 74' התכנסו בבאזל נציגי הסקטור הבנקאי הבינלאומי של המדינות המתועשות (ה–G10), על מנת ליצור כללים פיקוחיים א–פורמליים בתחום הבנקאות. מטרת ועדת באזל היתה, להגיע להסכמה בינלאומית לסטנדרטים של התנהלות נאותה ושיתוף פעולה בפיקוח הבנקאי הבינלאומי.[25]

מאחר ולוועדת באזל אין סמכות חוקית או אכיפתית, האכיפה האפקטיבית של המלצותיה תלויה באכיפה פרטנית של כל אחד ואחת מהמדינות המאמצות אותה.[26] המלצות הועדה, הכוללות מגוון של הוראות שמטרתן בין היתר, זיהוי מוקדם של הפוטנציאל למשבר כלל מערכתי, הפכו לסטנדרט לרגולציה בנקאית בינלאומית למתן שירותים בכול העולם. לאור השיעור הגדול של מדינות אשר בחרו לשתף פעולה וליישם את המלצות הועדה, כיום ההמלצות קיבלו מעמד מכובד של "חוק רך".

בשנת 1988 פרסמה ועדת באזל, מסמך אשר עסק בעיקר בסיכון אשראי, במטרה להבטיח גיבוי של מסגרת הון הולמת בפעילות הבנקאית הבינלאומית, תוך יצירת סביבה מאוזנת ותחרותית יותר. המסמך, (Basel Capital Accord) הידוע בשם 'באזל I'[27], פירט את ההסדר בין הבנקים המרכזיים בעולם, לגבי סטנדרטים משותפים לדרישות הון מינימאליות.

זמן לא רב ממועד פרסום מסמך "באזל I", המלצותיו אומצו ע"י למעלה מ–100 מדינות ברחבי העולם. זאת למרות שכבר במסמך המקורי, מחברי המסמך היו ערים לליקויים הדורשים טיפול. על מנת להתייחס לליקויים אלו, פורסמו אחר כך מסמכים נוספים בהיבטים שונים בתחום ניהול סיכונים כמו: סיכוני ריבית, סיכוני שוק, סיכונים תפעוליים וכד'.[28] ועדת באזל התכנסה מספר פעמים נוספות וביוני 2004, אישרו נגידי הבנקים המרכזיים וראשי הגופים המפקחים על הבנקים במדינות ה–G10 את ההצעה הסופית של הועדה: International Convergence of Capital Measurement and Capital Standards: A Revised Framework, מסמך הידוע בשם באזל II [29]

המלצות באזל II, תפסו נתח הולך וגדל מסדר היום של הבנקים בארץ ובעולם, בהצבת רף חדש בכל הקשור לניהול הסיכונים בבנקים, כאשר היה ברור שההיערכות ליישומן תימשך מספר שנים ותהיה כרוכה בהשקעות גבוהות. הרעיון המרכזי מאחורי עבודת הועדה בנושא "הלימות ההון" הוא -שההון העצמי של הבנק משמש "קו הגנה אחרון" מפני מצב של חדלות פירעון (Default). במילים אחרות, ההון העצמי של הבנק משמש "כרית ספיגה אחרונה", להפסדים בלתי צפויים של הבנק.

הטמעת מערך ניהול סיכונים (באזל II) בישראל

בינואר 2007 הודיע המפקח על הבנקים, כי המלצות הוועדה להתכנסות בינלאומית למדידת הון ולתקני הון שפורסמו ביוני 2006 (להלן- באזל II), יחולו על התאגידים הבנקאיים החל משנת 2009 וכי על כל התאגידים הבנקאים להיערך באופן שיבטיח את מוכנותם למועד.[30]

על מנת לעמוד במשימה, קבע הפיקוח רשימה של נושאים לביצוע (אבני דרך) כולל לו"ז לסיום, הועברה רשימה של דרישות ראשוניות לבנקים והוקמו שישה צוותי עבודה לגיבוש הדרישות מהתאגידים הבנקאיים בתחומים השונים. במסגרת זו, הובהר כי צוותים אלה יקיימו דיונים עם התאגידים הבנקאיים, על בסיס טיוטות שיופצו לקראת כל דיון.

במהלך היערכות זו, הופצו למערכת הבנקאית טיוטות רבות בנושאים שונים אשר נדונו בפגישות שוטפות עם נציגי המערכת הבנקאית בצוותי עבודה ספציפיים. ב 2.12.2009, נשלח לבנקים מכתב מטעם הפיקוח בנושא 'מנהל סיכונים ראשי ופונקציית ניהול סיכונים'.[31] עם קבלת ההנחיות ליישום הוראות באזל II , היה ברור כי לאור הנחיות באזל II יצטרכו הבנקים לשנות תפיסה ותהליכי עבודה, שכן באזל II מחייב את הבנקים לחשיפה שיטתית של נתונים וסיכונים אשר בעבר הוצנעו.[32]

בחוזר מס' ח – 06 – 2356 בנושא ניהול סיכונים (הוראת ניהול בנקאי תקין 310), אשר פורסם על ידי הפיקוח על הבנקים ב21.23.12[33], פורט כי בעקבות המשבר בשווקים הפיננסיים שהחל באמצע 2007, התחדד הצורך בניהול סיכונים סדור וכלל תאגידי, אשר תומך ביכולתו של התאגיד הבנקאי לזהות ולהגיב לסיכונים מתפתחים, כרכיב הכרחי במערכת בנקאית.[34] בנוסף הובהר כי מדובר בתפיסת ניהול סיכונים כלל תאגידית .(Management Risk Wide Firm) על פי תפיסה זו, תהליכי ניהול הסיכונים לגבי כל סוג סיכון (זיהוי, מדידה והערכה, בקרה והפחתה, ניטור ודיווח) צריכים להתקיים מעבר לקווי העסקים, לרוחב כל פעילויות התאגיד הבנקאי. נקבע כי יישום ההוראה יבוצע בהתאם לגודל ולמורכבות של התאגיד הבנקאי, מאחר וההוראה מכוונת לתהליכים וסטנדרטים מינימאליים החלים על כל התאגידים הבנקאיים בארץ.

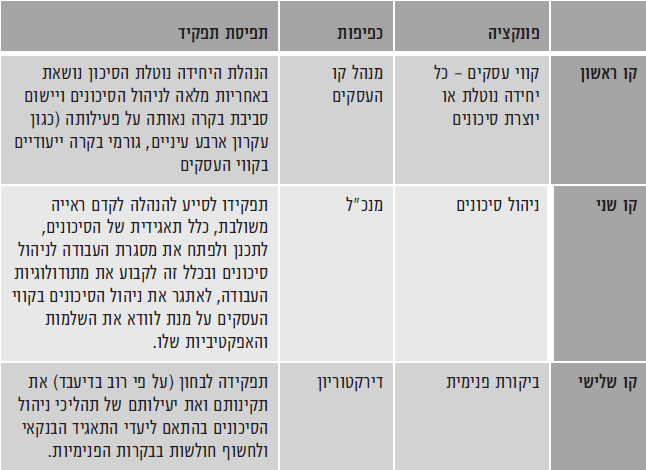

במטרה ליצור שפה אחידה, ההוראה הגדירה מספר מושגים מרכזיים בתהליכי ניהול הסיכונים (הגדרות כגון : ניהול סיכונים, ניהול סיכונים כלל תאגידי, תיאבון סיכון, פרופיל סיכון, מסגרת ניהול הסיכונים וריכוז סיכון וכד'). בהתאם לחוזר ולהוראה, ממשל ניהול סיכונים מתבצע ברמות סמכות ואחריות שונה בשלושה קווי עסקים.

ההוראה פירטה את תפקידו של כל אחד מקווי העסקים, והתייחסה בין היתר ל:

1) קיומה של תרבות ארגונית לניהול הסיכונים. במסגרת זו הובהר כי על התאגיד לקיים תרבות ניהול סיכונים המשתקפת בנורמות והמנהגים לפיהם פועלים בתאגיד הבנקאי, בנוגע לאופן בו הם מזהים, מבינים, דנים, מקבלים החלטות ופועלים בנוגע לסיכונים. ההתייחסות לתרבות ארגונית תכלול, בין היתר : גיוס אנשי מקצוע מתאימים בעלי מומחיות להבנת הפעילויות, עידוד העובדים לזהות ולהציף סיכונים בעצמם ולא לסמוך על גורמי הבקרה והביקורת מתוך ההכרה בכך שיש להם אחריות לא רק לפעילות העסקית, אלא גם לסיכונים הנובעים ממנה. 2) הקמת פונקציית ניהול סיכונים – הקמת פונקציה חדשה שבראשה מנהל סיכונים ראשי. פונקציה זו היא אחד הכלים המרכזיים שמסייעים להנהלה הבכירה בניהול סיכונים (כקו הגנה שני). למנהל הסיכונים הראשי, יהיה מעמד ועצמאות שיבוא לידי ביטוי בהיבטים הבאים : חברות בהנהלת הבנק –מנהל סיכונים ראשי בכיר, בעל ניסיון בנקאי בתחום רחב של סיכונים ויכולת להביע את דעתו באופן עצמאי אל מול המנהלים האחראים על קווי העסקים.

על מנת לשמר את אי התלות של מנהל הסיכונים הראשי, הציפייה היא שהוא יעסוק בכך כתפקיד מרכזי, ולא יעסוק בתפקידים נוספים בקווי העסקים או בפונקציות המטה. בנוסף נדונו סמכויות ניהול הסיכונים ותרומתו.

מהאמור עולה כי מדובר היה בהטמעה של מהלך משמעותי, מבחינה תפעולית, מבנית, עסקית וכלכלית. במאמר אשר פורסם בגלובס נטען כי העלויות של יישום הוראות באזל בבנק דיסקונט מוערכות בכ 80 מיליון דולר וכי בבנקים בעולם שגודלם דומה לדיסקונט הושקעו בבאזל 2 בממוצע 80 מיליון דולר, רובם בהוצאות על IT.[35] ההערכה כיום היא – שעלות יישום הרגולציה הבנקאית ברמה העולמית, מגיעה ל270 ביליון דולר בשנה, בגין עלויות הקשורות בציות (compliance).[36]

האפקטיביות של יישום המלצות בנושא ניהול סיכונים

ועדת באזל – רשת רגולטורית טרנס-ממשלתית

כאמור, המתודולוגיה של ועדת באזל אומצה על ידי רגולטורים רבים ומיושמת כיום כמעט בכל המוסדות הפיננסיים הנחשבים ברחבי העולם. זאת, למרות שהמלצות הועדה אינן מהוות אמנה או הסדר בילטראלי ולא מחייבות את חברי הועדה (לוועדה איך סמכויות משפט/אכיפה).

לאור השיעור הגדול של מדינות אשר בחרו לשתף פעולה וליישם את המלצות הועדה, ההמלצות קיבלו מעמד מכובד של "חוק רך" ויש הטוענים כי השימוש של ועדת באזל בחוק רך, בא על מנת לעודד את הרגולטורים לאמץ רגולציה זו, המסייעת בהתמודדות עם כשלים בנקאיים ברחבי העולם ופועלת לחיזוק הפיקוח על הבנקאות הבינלאומית, מבלי להטיל דרישות חוקיות מקומיות חדשות ולהתערב בריבונות המקומית (ובמקביל לשמור על התחרותיות).[37] מנגד, יש הטוענים שפעילות ועדת באזל היא דוגמא לרשת רגולטורית טרנס – ממשלתית, אשר מפעילה כוח רב ואפילו רב מדי.

חשש זה מפני כוחה הרב של ועדת באזל, נובע בין היתר מאחר ועיקר פעילות הועדה נעשית בצורה לא שקופה. הועדה פועלת בצורה א-פורמלית, מתוך קונצנזוס בין חברי הועדה והיא בעיקרה פעילות לא פומבית, אשר לאורך שנות פעילותה שאפה לשמור על פרופיל נמוך. כעדות לרצונה של הועדה לשמור על פרטיות, מסמכי היסוד של הועדה משנת 1975, פורסמו לציבור רק 5 שנים מאוחר יותר כאשר אושרו על ידי הבנק המרכזי.[38]

חברי הועדה, מפתחים רגולציה רבת עוצמה החולשת על הפעילות העסקית השוטפת של המערכת הבנקאית ועובדיה, ברוב מדינות העולם. יש הרואים בכך טעם לפגם ואפילו סיכון,[39] מאחר ופעילות הועדה נעשית במבנה של 'מועדון חברים' קטן, סגור והומוגני שמטרתו להגיע להסכמות מהר ובגמישות פנימית. העדר פורמליות זו בפעילות הועדה, עלול לשמש כאמצעי מכוון למניעת שקיפות ומוביל בין היתר לכך, שחלק ניכר מהמלצות הועדה לא ברורות למערכת ויש קושי להסבירן.

טענה נוספת היא שהמעבר לרגולציה גלובלית בחסות יישום המלצות ועדת באזל ויצירת הרמוניזציה רגולטורית, פוגם בתחרות הרגולטורית ומונע מרגולטורים ומחוקקים לייצר רגולציה טובה יותר. זאת, מאחר והרצון של הרגולטורים המקומיים לשתף פעולה עם רגולציה בינלאומית (במטרה להגביר את כוחם), נעשה לעיתים תוך התעלמות משחקנים מקומיים המעוניינים להשפיע וליצור תחרות ורגולציה יעילה ואפקטיבית יותר.

בהתאם לרציונל זה, הרמוניזציה רגולטורית יוצרת מצב של תקיעות, אשר מאטה את היכולת לבצע שינויים רגולטורים ופוגמת בגמישות של הרגולטור המקומי להיטיב להתמודד עם מצבים פנימיים. זאת, בניגוד למצב של תחרות רגולטורית, אשר דורשת חידושים מהרגולטור, על מנת לשמר את מעמדו על המערכת הבנקאית. [40]

הלימות הון – מאקרו ומיקרו

הכתיבה האקדמית מבחינה בין שתי מטרות אפשריות לקיומה של מדיניות ניהול סיכונים:

1. לאתר מבעוד מועד, מוקדים של סיכון לא מוכרים, על מנת לצפות את המשבר הגדול הבא ולמנוע אותו. כאשר התייחסות במקרה זה, היא ברמת המאקרו על המערכת בכללותה, במטרה למנוע כשל מערכתי. (בשפה המקצועית מתייחסים למדיניות זו כ–Macroprudential policy)

2. למפות את הסיכונים, להעריך אותם, להכיר אותם ואולי לצמצמם ברמת הבנק הבודד, במטרה למנוע כשל של תאגיד בנקאי ולשמר את הפעילות שלו מול ציבור המפקידים שלו. (בשפה המקצועית מתייחסים למדיניות זו כ–Microprudential policy)[41]

במרכז המלצות ועדת באזל, עומדת הדרישה מהבנקים ליצור ולשמור על 'כרית בטחון' פיננסית, המותאמת לנתוני הבנק הספציפיים. דרישה זו, הינה דרישה פרטנית ברמה המיקרו יציבותית (Micro Prudential), אשר לדידם של מבקרים רבים, הרבה פחות יעילה לעומת רגולציה הנובעת ממדיניות כוללת אשר מתייחסת לשוק בצורה הוליסטית במטרה להתמודד עם סיכון מערכתי ולא רק מקומי (Macro Prudential).

הטענה כי מדיניות מיקרו יציבותית, פחות יעילה מרגולציה המתייחסת לשוק בצורה הוליסטית, מבוססת בין היתר על הבדלים במטרת הרגולציה, כפי שהיא מוגדרת על ידי הרגולטור. במידה והמטרה היא למנוע כשל ספציפי, אשר קשור להתנהגות ייחודית של תאגיד מסוים (Idiosyncratic failure), מן הראוי, לנסות למנוע אותו באמצעות החלת הוראות רגולציה פרטניות לתאגיד (מיקרו). בניגוד לכך, במידה והמטרה היא למנוע כשל כלל מערכתי בנקאי (Systemic failure), אזי נטען שנקיטת רגולציה אשר לא משקללת את המצב בשוק וממוקדת בתאגידים ברמה הפרטנית, לא מקדמת את המטרה של מניעת כשל.

ראוי לציין בהקשר זה, כי בנק ישראל היה ער לדיון בנושא מדיניות מאקרו, ובהקדמה לסקירה אשר נתן הפיקוח על הבנקים בשנת 2009 הבהיר המפקח על הבנקים דאז, רוני חזקיהו כי " חוק בנק ישראל החדש, שנכנס השנה לתוקף, רותם גם את הפיקוח על הבנקים לפעילות לשם השגת יעדיו, וביניהם השמירה על יציבותה של המערכת הפיננסית כולה והבטחת פעילותה הסדירה. זאת, בין השאר, באמצעות קידום מדיניות מקרו-יציבותית (Macro-Prudential) שמטרתה חיזוק עמידותה של המערכת הפיננסית בפני זעזועים ומיתון ההשפעה של התממשות סיכון פיננסי על הכלכלה הריאלית".[42]

במחקר אשר נערך בנושא, נדונו ההבדלים בין הגישות הללו תוך התמקדות בדרישת הרגולטורים מהבנקים לשמר כרית בטחון קבועה.[43] לטענת החוקרים, הדרישה שכרית הביטחון תהיה זהה בעתות שפע ובעתות שפל, מובילה את הבנק הפרטני במקרה בו הוא יורד מתחת לרף הנדרש, לבצע אי אלו פעולות (אשר לא תמיד עומדות בקו אחד עם מטרותיו ארוכות הטווח), רק על מנת לחזור לרף המבוקש תוך סיכון איתנותו בטווח הארוך. מצב העלול להיות בעל סיכון רב למערכת כולה, במידה ויותר מבנק אחד נדרש לבצע פעולות אלו הפוגעות בכשירותו.

אחת ההצעות אשר מועלות על ידי החוקרים ובאות לביטוי במאמרים נוספים בתחום, עניינה בהתאמת דרישות ההון לזמנים המשתנים. הכוונה היא, לאפשר לתאגידים הבנקאים בעתות של שפע לשמור על כרית הון גדולה במיוחד (מה שלא פוגע בעסקים ומהווה הגנה לתקופות קשות, ככל שתהיינה) ובעתות של שפל, לאפשר לתאגיד הבנקאי לצמצם את כרית הביטחון כך שהבנק יכול להמשיך ולעשות עסקים במטרה לצאת מהתקופה הבעייתית ביתר קלות. בבסיס ההצעה, הטענה שהבנקאים יודעים לנהל את עסקיהם, בעוד שהרגולטור המשקיף ממעוף הציפור עלול לשגות ע"י הנחתת דרישה קבועה, אשר בעתות של שפל, יש בה על מנת לפגוע במאמצי הבנק לשקם את פעולתו ועסקיו.

בהקשר זה יש הסבורים, כי החולשה המרכזית של באזל היא שההמלצות לא עושות הבחנה בין Idiosyncratic shocks הנשלטים במידה מסוימת על ידי התאגיד הבנקאי הספציפי, לבין Macroeconomic shocks שיש להם השלכות על כל המשק וביכולתם להוביל לכשל מערכתי. [44]

מערך ניהול סיכונים – אפקטיביות

השאלה האם יש צורך בקיומו של מערך ניהול סיכונים הינה שאלה רלבנטית, מאחר ותהליך של ניהול סיכונים התקיים במערכת הבנקאית ובמערכת אחרות הרבה לפני שהמונח הפך להיות שגור ולעוס. קווי העסקים בבנק, מחלקות האשראי, ביצעו את תהליך ניהול הסיכונים הפנימי שלהם, בהתאם להנחיות לפני כל עסקה ולפני כל פעילות שהיה בה רכיב של סיכון. בעשורים האחרונים ולאור המשברים הקשים אשר פקדו את המערכת הפיננסית בפרט, נושא ניהול הסיכונים עלה דרגה וקיבל פנים חדשות.

מחקר אשר נערך בנושא, דן בשאלה האם הנוכחות של מנהל סיכונים ראשי

(Chief Risk Officer – CRO), כנושא משרה בכיר בתאגיד הבנקאי, השפיעו בצורה חיובית על הפעילות של הבנקים במהלך המשבר הפיננסי של שנת 2008. המחקר, אשר סקר נתונים כמותיים על 573 בנקים (נתונים מלאים אשר נתקבלו רק מ 372 בנקים)[45], העלה בין היתר, את הממצאים הבאים:

1. ב–49 בנקים, מתוך 372 הבנקים אשר נדגמו, ה–CRO היה חבר הנהלת הבנק. בהקשר זה יש לציין כי המחקר הזה בוצע בשנת 2012 ואני מעריכה שהיום הממצאים היו מראים נוכחות גבוהה יותר של מנהלי סיכונים ראשיים בתאגידים בנקאיים. הממצאים העלו כי בנקים בהם ה–CRO חבר הנהלה, הציגו נתונים טובים יותר מבחינת ROE ו–[46]ROA במהלך המשבר ובסבירות גבוהה יותר ניהלו ועדות ניהול סיכונים ודיווחו ממצאים להנהלה ולדירקטוריון.

2. בבנקים בהם ה–CRO דיווח ישירות לדירקטוריון, תפקדו הרבה יותר טוב בתקופת המשבר, מבנקים בהם הדיווח נעשה למנכ"ל. עלה כי, כאשר הדיווח של ה–CRO נעשה ישירות לדירקטוריון, האג'נדה שלו קיבלה את תשומת הלב הנדרשת בצורה טובה יותר.

3. יש חשיבות משמעותית לקיומו של 'ממשל סיכונים' בתאגידים בנקאיים וכי בנקים אשר מעוניינים להתמודד מול משבר עתידי ישכילו אם יפעלו על מנת לשפר את פעילות פונקציות ניהול הסיכונים שלהם.[47]

ממצאי המחקר מעלים שני דברים מרכזיים : האחד, בבנק בו מכהן מנהל סיכונים ראשי, מדדי הרווחיות היו גבוהים יותר ביחס לבנקים שלא כיהנו בהם מנהלי סיכונים. במקרה זה הממצא היה רלבנטי גם עבור CRO שעבד בכפיפות למנכ"ל ודיווח ישירות אליו. השני, בנקים אשר מנהל הסיכונים הראשי דיווח ישירות לדירקטוריון, תפקדו טוב יותר במצב של משבר. החשיבות של דיווח ישירות לדירקטוריון היא מהותית, בין היתר מאחר והאינטרסים של המנכ"ל לעיתים לא עומדים בקנה אחד עם האינטרסים של הדירקטוריון (דילמת הנציג).

למרות הנתונים החיוביים בנוגע לנוכחות CRO בתאגיד, ממצאי המחקר לא קובעים חד משמעית זיקה ישירה בין פעילות ה–CRO לבין התוצאות. זאת לגישתי, מאחר והחוקרים לא בודדו את קיומו של CRO בתאגיד, מקיומה של תרבות ארגונית ותרבות ציות אשר שמה מול עיניה את נושא הציות וניהול הסיכונים.

ב–6.12.2012 פורסם באתר איגוד הבנקים מאמר בנושא "'צונאמי רגולטורי משפיע דרמטית על עולם הבנקאות"[48], במסגרתו נדונה התאוצה אשר התרחשה באותה העת במינוי מנהלי סיכונים ראשיים CRO. במאמר זה, בכירים בתחום ניהול הסיכונים במערכת הבנקאית, הביעו את עמדתם בנוגע למהות תפקיד מנהל הסיכונים הראשי. נראה כי, דגש רב ניתן ע"י הדוברים באותה העת לצורך בחיבור מנהל הסיכונים הראשי לשטח, לנוכחות היומיומית הקרובה שלו לפעילות העסקית (תוך שמירה על ריחוק מספיק, על מנת לקבל פרספקטיבה). דגש נוסף אשר עלה מהמאמר, היה בנוגע לחופש של מנהל הסיכון להביע דעתו, לדבר בצורה חופשית ולאתגר את החשיבה בזמן אמת.

השאלה האם תרבות ציות וניהול סיכונים ללא מנהל סיכונים בראשה, יכולה לתת את אותו אפקט מבחינת התוצאה הסופית, הינה חשובה ומעניינת. כפי שצוין, תאגידים בנקאיים ניהלו סיכונים, הרבה לפני שהמונח קיבל הגדרה ולפני שהתהליך קיבל הסדרה. ניהול הסיכונים דאז, היה חלק מובנה בתהליך העסקי היומיומי וישב עמוק בפעילות העסקית. נוכחות יומיומית שוטפת של בעל תפקיד בקרתי, המחובר לשטח אבל לא נגוע בעניינים עסקיים, בעל סמכות ומנדט להביע את עמדתו ולאתגר תפיסות קיימות, מהווה גורם משפיע ואף מכונן על הפעילות העסקית. כאשר מחברים את ההשפעה הזאת עם העובדה, שבני אדם מצייתים טוב יותר כאשר יש גורם סמכות מעליהם, נראה לי שאין ספק בדבר ההשפעה החיובית של ה–CRO בתאגיד.

ניהול סיכונים – האם זה אוקסימורון?

קבלת החלטות במצבי חוסר וודאות, הינו תחום מולטי דיסציפלינארי המושך חוקרים רבים. הסטטיסטיקה וחקר הביצועים, מתייחסים לחוסר וודאות כאל מצב בו לא ניתן לדעת מהי ההסתברות להתרחשות של תוצאה מסוימת לפעולה. זאת, בעוד שסיכון מתייחס דווקא להסתברות צפויה (בהתבסס על תחזיות וחישובים סטטיסטיים), להתרחשות של תוצאה שלילית. הכלכלה ההתנהגותית המשגשגת כיום, מתייחסת לסלידה מסיכון ומעמימות כפרמטרים מרכזיים, בתהליך קבלת ההחלטות (הלא מודע שלנו), במצבי חוסר וודאות. נראה אם כן, שלא ניתן לכתוב על אפקטיביות של ניהול סיכונים, מבלי להתייחס אף בקצרה לביקורת הקיימת ברמה המהותית – פילוסופית בנוגע לשאלה: האם ניתן לנהל סיכונים? בפרט אילו שאינם ידועים, או שאנחנו למעשה מנהלים פחדים וציפיות שליליות?

בהקשר של ניהול סיכונים, בולט בעמדתו נגד ניהול סיכונים באמצעים סטטיסטיים הוא, Nassim Nicholas Taleb [49], אשר הגדיר את המונח "ברבורים שחורים", תוך שהוא מבסס את טענותיו על ההנחה, שהסתברות היא השלמה עם חוסר הודאות של ידיעותינו ופיתוח שיטות להתמודדות עם בורותנו.

Taleb מבקר את השימוש בסטטיסטיקה והסתברויות, באירועים שהסיכוי לצפות אותן נמוך, שהידע שלנו בהם פגיע ושההשלכות שלהם עלולות להיות חמורות[50] וטוען שהסתברות (ככלי מתמטי), כמעט לעולם לא תתגלה במציאות, כשאלה מתמטית. זאת, בין היתר מאחר ומקבלי ההחלטות הם בני אדם בעלי שיקולים רבים (מודעים ולא), אשר משפיעים בסופו של דבר על ההחלטה הסופית שלא תמיד תתאים לסטיית התקן, לחציון או לממוצע המתמטי. במאמר משותף של Taleb ו–Goldstein, הם וטוענים שחלף הנצחת האשליה שאנחנו יכולים לחזות את העתיד, מנהלי סיכונים צריכים לנסות להפחית את ההשלכות של הסיכונים שהם לא מבינים. [51] קרי, במקום לעסוק בניהול הסיכון בעולם של חוסר וודאות באופן שוטף, עדיף להשקיע משאבים בפיתוח אמצעים להתמודד עם התממשות סיכונים. יש לציין בהקשר זה, כי קיים דיון רחב בישראל בנוגע לביטוח פיקדונות. מה שלכאורה יכול לפתור את הצד האופרטיבי במשוואה של Taleb. רוצה לומר שפיתוח וניהול ההשלכות של התממשות סיכון במערכת הבנקאית, יכול להתבטא בדמות של ביטוח פיקדונות, חלף ניהול שוטף של הליך ניהול סיכונים בכל המערכת הבנקאית. מאחר וקצרה היריעה, לא אדון בנושא במסגרת מאמר זה.

Elizabeth Pate'-Cornell, משלבת את טיעונו של Taleb בנושא ה 'ברבורים שחורים' עם 'סערות מושלמות' במאמר מאוחר יותר, בניסיונה להתמודד עם השאלה – איך מנהלים סיכונים כאשר סטטיסטיקה אינה מספיקה?[52] טוענת Pate'-Cornell כי במציאות שלנו לא רק שישנם ברבורים שחורים (אירועים בהסתברות מאוד נמוכה, אשר מתרחשים וניתן להסבירם רק בדיעבד), אלא שישנם גם אירועים שהתרחשותם היא שילוב של מספר אירועים בעלי הסתברות נמוכה מאוד (כמו היווצרות של סופה מושלמת, אשר מתכללת בתוכה מספר התרחשויות בסבירות מאוד נמוכה, אשר התרחשו דה פקטו בו זמנית).

אליזבת מבקרת את המסקנה של Taleb וטוענת כי ניהול סיכונים הינו תחליף לגישה של "דברים קורים", התעלמות מסימנים וקבלת החלטה שתאונות הן אירועים נורמליים ולא ניתן לצפות אותן. היא מבססת את מסקנותיה, בין היתר על נתונים ועדויות שצפו לאחר התאונה הגרעינית בפוקושימה והתרסקות מעבורת החלל האמריקאית קולומביה, תוך שהיא מספקת עדויות לכך שהיו סימנים לקיומם של סיכונים משמעותיים בשני האירועים, אך התעלמו מהם או לא נתנו להם תשומת לב ראויה.

הערכת רגולציה

בכל הנוגע להערכת השפעות הרגולציה מבחינת עלות/תועלת, סביר היה להניח שרגולטורים יטו לכיוון ביצוע אנליזות מתאימות בטרם הם מקבלים החלטה על השתת רגולציה נוספת. למרבה הפלא, עולה כי לעיתים רחוקות (אם בכלל) משתמשים באנליזות עלות/תועלת (Cost Benefit Analysis) CBA במסגרת ניתוחי רגולציה.[53] ההסבר לכך, בדרך כלל מתייחס לסוגיית העלות של הבדיקה, אך יש הטוענים שפוליטיקאים לא מעוניינים בקיומן של אנליזות אלו מאחר ואין ביכולתם לשלוט בתוצאות. לאור זאת, העדיפות תהיה לביצוע הערכות המספקות ניקוד ושקלול של פרמטרים שונים. בעניין זה מציינים את תהליך ה–RIA (Regulatory Impact Assessment), כאמצעי להערכת רגולציה המועדף במדינות ה–OECD. בישראל, קיים תהליך של RIA.

בהחלטת ממשלה מספר 2118 מיום 22.10.2014 בנושא הפחתת הנטל הרגולטורי, הוגדרה תשתית הערכת השפעות רגולציה חדשה. במסגרת זו הוחלט להטיל על כל רגולטור בבואו לקבוע רגולציה חדשה, לשקול בכפוף לתכלית הרגולציה ובמסגרת השיקולים המדריכים אותו, גם בחלופה המפחיתה את הנטל הרגולטורי וכן מגוון שיקולים נוספים כגון : הגדרת תכלית ברורה לרגולציה, הגדרת הצורך להתערבות רגולטורית להשגת תכלית זו והגדרת הערכת התועלות הצפויות מהחלת הרגולציה, חישוב הנטל הרגולטורי הצפוי מהרגולציה, צמצום חפיפות וסתירות של הרגולציה עם רגולציות אחרות, הפחתת הפגיעה באינטרסים ציבוריים אחרים עקב הרגולציה ועוד.

בהקשר זה, יש לציין כי סעיף 12 להנחיה מבהיר כי בהתאם להחלטת הממשלה מס' 708 מיום 25.8.13 והחלטה מס' 4027 מיום 25.11.11, החלטה לא תחול על תאגידים סטטוטוריים, על אגף שוק ההון, ביטוח וחיסכון במשרד האוצר ועל הרגולציה בתחומם.[54] קרי – בעוד שרוב משרדי הממשלה נדרשים לבצע תהליך סדור של בחינת רגולציה בטרם השתתה, המערכת הפיננסית/שוק ההון/בנקים וכד' לא נדרשים לעמוד באותה דרישה.

למרות שמסמך ה–RIA לא תקף עבור המערכת הבנקאית, מעניין לבחון האם הרגולציה בתחום בו עסקינן, היתה עומדת בדרישות המבחן ובפרט במספר פרמטרים כגון: תכלית, מידתיות ותחרות.

תכלית – המערכת הבנקאית עברה שינויים משמעותיים ביותר מבחינת האופן בו היא מתנהלת ברמת הפעילות היומיומית, ברמת הפעילות העסקית ובכלל. ממצב של ביצוע ביקורות בדיעבד לביצוע בקרות שוטפות בזמן אמת; ממצב שבו הפעילות העסקית מנוהלת על ידי קווי העסקים, למצב בו מנהל הסיכונים "מחוברים לשטח"; ממצב בו העמדה העסקית הינה זו הקובעת, למצב בו דעתו של ה–CRO, משמעותית ביותר במסגרת אישור פעילות; ממצב בו עיקר תפקידו של הבנק, הוא למכור מוצרים ללקוחותיו, למצב בו חלק ניכר הפעילות הבנקאית השוטפת, היא פעילות אשר לא מייצרת הכנסות וממוקדת בבקרות, ניטורים והערכות.

בעניין זה ראוי לציין כי, לא ניתן לצפות מהשוק עצמו לנטר את הפעילות הבנקאית או לגרום לבנקים לנקוט צעדים לשם תיקון ליקויים אשר הוצפו. זאת, בין היתר בשל הקושי הקיים בהשגת נתונים בנקאיים מבוססים, לשם ביצוע מעקב השוואתי.[55]מסיבה זו נראה כי ככל שהשוק מעוניין בקיומו של תהליך ניטור, הערכות ובקרות בפעילות הבנקאית השוטפת, יעיל יותר שזה יבוצע על ידי הבנקים עצמם.

מידתיות – עם הסדרת הרגולציה והקמת מערכי ניהול סיכונים, עלה החשש שפונקציית ניהול הסיכונים תהפוך להיות מוקד הסיכון בעצמה. אולם, המבנה בו הוחלט ליישם את הרגולציה תוך כדי חלוקת הסיכונים בין 3 קווי עסקים, כאשר כל קו עסקים אחראי לסיכונים הרלבנטיים עבורו, מעלה שלא נעשה מהלך בו האחריות על הסיכונים הופחתה מגורם אחד והוסתה למערך ניהול הסיכונים. השינוי היה ביצירת גורם ביניים, שהוא קו בקרה שני. ברמת המאקרו נראה שהרגולציה אשר מושתתת על המערכת הבנקאית במסגרת יישום המלצות ועדת באזל, הפכה להיות בעדיפות עליונה מבחינת הפיקוח על הבנקים. לא בכדי נטען כי בנק ישראל לאורך העשור האחרון השקיע את מירב תפקידו בהטמעת המלצות ועדת באזל, על חשבון הסדרת רגולציה צרכנית. הסבר אפשרי אשר ניתן לכך, הוא העדר ההתייחסות לנושאים צרכניים במסגרת פעילות הועדה.[56]

תחרות – כפי שציינתי לעיל, המטרה של רגולציה פיננסית היא לשמור על היציבות ועל התחרותיות במערכת. בכל הנוגע לשאלת היציבות, נראה שהשטח מדבר בעד עצמו והמערכת הבנקאית והפיננסית בישראל התמודדה יפה עם המשבר האחרון. יחד עם זאת, להתערבות הרגולטור בכל אחד משלבי הרישוי, הפיקוח וההסדרה של המערכת הבנקאית יש השלכות ותוצאות לוואי על התחרות במשק.[57] בעניין זה נראה כי ליישום המלצות ועדת באזל בתחום ניהול הסיכונים, היו ויש השלכות על ספי הכניסה של בנקים חדשים למערכת. קרי – תאגיד המעוניין לקבל היום רישוי כבנק בישראל, נדרש לעמוד בדרישות הון מאוד מחמירות, מה שמקטין את הסיכוי לכניסת בנקים נוספים למערכת הבנקאית ולהגדלת התחרות.

יחד עם זאת, מאחר ו"כאשר יש רצון יש דרך" נראה כי שוק האשראי, מפצה על הקושי להתחרות במערכת הבנקאית במגרש שלה, על ידי יצירת והפעלת נותני שירותים פיננסיים מחוץ למערכת הבנקאית. בעוד שחוק הפיקוח על שירותים פיננסיים (שירותים פיננסיים מוסדרים) תשע"ו- 2016[58], בא להסדיר את פעילות הגופים אשר בעבר הוגדרו כנותני שירותי מטבע (נש"מים/צ'יינג'ים), תיקון 4 לחוק, אשר פורסם ב 6.8.2017, עוסק בהפעלת מערכות לתיווך באשראי.[59] מדובר בתופעה מעניינת המוסדרת על ידי המחוקק הישראלי, וגורמת ללחץ לא קטן במערכת הבנקאית (מבחינת הסדרת הפעילות מול אותם גופים, ומבחינת המשמעות האפשרית על התחרות ותיק האשראי של הבנק). מטרת התיקון לחוק, לקדם את התחרות בשוק האשראי הצרכני על ידי הסדרת מתן אשראי חוץ בנקאי באמצעות מערכת מקוונת המתווכת בין מלווים ללווים יחידים באמצעות פלטפורמת (P2P) peer to peer. מה שמייחד פעילות פלטפורמה זו היא העובדה שסיכוני האשראי לא חלים על מפעיל המערכת, מאחר וכל תפקידו הוא לתווך בין נותן האשראי למקבל האשראי. [60]

שלושה פרמטרים אלו, לא נותנים תמונה מלאה בנוגע לשאלת עלות – תועלת, של הטמעת המלצות באזל II במערכת הבנקאית, אבל הם כן משקפים את החשיבות שהרגולטור נתן ליישום רגולציה זו. חלק ניכר מהוראות הפיקוח על הבנקים בשנים האחרונות, נסוב סביב נושא ניהול סיכונים (פנימי וחוצה גבולות). המערכת הבנקאית מוצפת ברגולציה חדשות לבקרים ונדרשת להתמודד עם הסדרה בינלאומית בתחומים נוספים כגון איסור הלבנת הון, עבירות מס, נדל"ן ועוד. בה בעת, הפיקוח על הבנקים לא מספק מענה אמתי למערכת הבנקאית ולצרכנים בנוגע לתחרות בשוק המקומי. יחד עם זאת, מאחר וכל מערכת שואפת לאיזון, נראה כי התחרות מגיעה מכיוונים אחרים.

נתונים אמפיריים מחמש הקבוצות הבנקאיות הגדולות בישראל [61]

לשם הערכת ההשפעות הישירות של יישום השינויים על המערכת הבנקאית בישראל, בחנתי מספר פרמטרים בנוגע לפעילות חמשת קבוצות הבנקים הגדולים בישראל, לפני ואחרי יישום המלצות באזל II:

1. מספר המשרות בבנקים והוצאות השכר לאורך השנים – כפרמטר לבחינת השינוי במבנה הארגוני.

2. שינויים בתשואה להון של הבנקים – כפרמטר לבחינת ההשפעה על הרווחיות.

3. השינויים ביחס ההוצאה השנתית להפסדי אשראי' לסך האשראי לציבור כפרמטר לבחינת חוזק ואיתנות תיק האשראי. כל הנתונים נלקחו מסקירת בנק ישראל לשנת 2014.

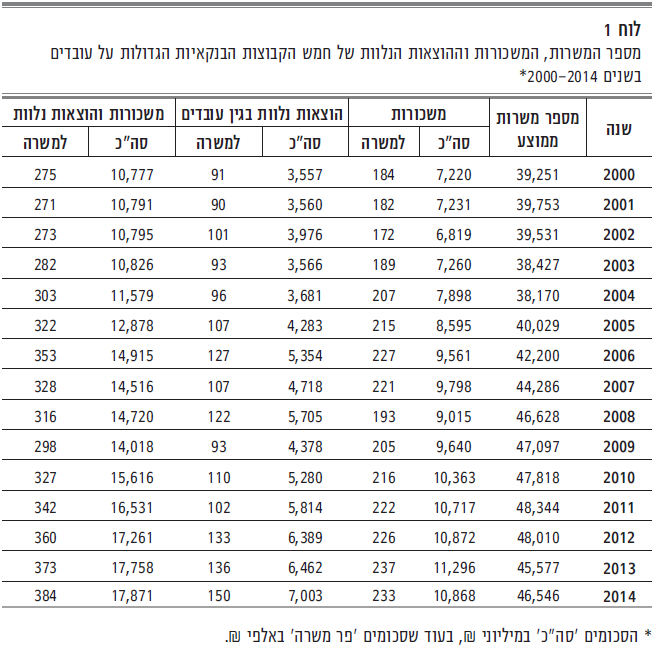

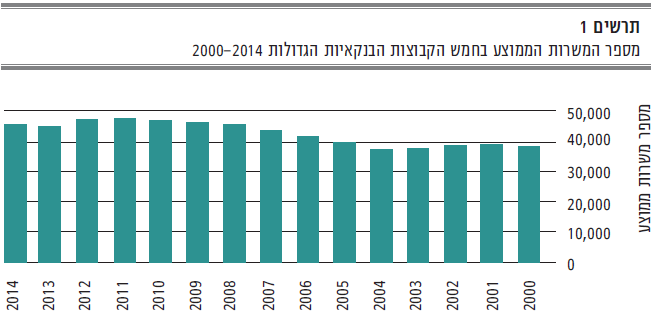

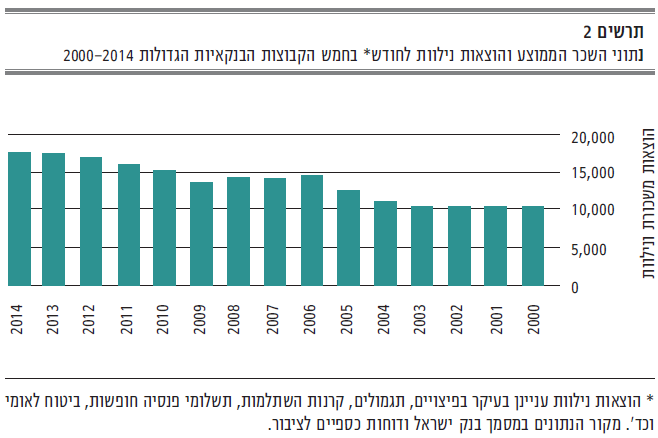

שינויים במבנה ארגוני – במסגרת סקירת בנק ישראל לשנת 2014, פורסמה טבלה השוואתית המפרטת את ההוצאות של חמש הקבוצות הבנקאיות הגדולות בגין עובדים בין השנים 2000 ל – 2014.[62] הסקירה כללה התייחסות למספר המשרות, המשכורות, הוצאות נלוות בגין עובדים והמשכורות וההוצאות הנלוות. בנוסף, צורפה טבלה אשר מפרטת את השינוי לעומת השנה הקודמת (2013), מה שפחות רלבנטי לענייננו.

מהנתונים עולה שבשנת 2000 חמש הקבוצות הבנקאיות הגדולות, העסיקו בממוצע, 39,251 משרות. המשרות כוללות משרות בחברות בינ"ל וחברות מאוחדות.[63] בשנת 2014 העסיקו אותן חמש קבוצות 46,546 משרות. עלייה של 7,295 משרות המהווה עלייה של % 18.58.

משילוב הנתונים בשני התרשימים עולה, שבמהלך השנים 2000 – 2004, מספר העובדים, השכר אשר שולם להם וההוצאות הנלוות נותרו פחות את יותר זהים. אולם, החל משנת 2005, אנו עדים לעלייה בכל המדדים, כאשר לאחר שנת 2008 (שנת משבר ה"סאב פריים"[64]), אנו חוזים בעלייה מתמשכת. בשנת 2013, יש ירידה קלה במספר המשרות. ירידה, שלהערכתי ניתן לשייך להתייעלות אשר המערכת הבנקאית נדרשה לעשות, לאחר השינויים המבניים. במקביל לירידה במספר המשרות יש עלייה בהוצאות השכר ובהוצאות הנלוות בגין עובדים.

הסבר אפשרי לנתונים, הוא שהעובדים אשר יצאו מהמערכת היו עובדים בעלויות השכר נמוכות באופן יחסי, בעוד שהעובדים אשר התווספו למערכת (בין היתר, להסדרת הפונקציות החדשות דרשו מומחיות כזאת אשר תומחרה ברמת השכר) היו עובדים יקרים יותר.

השפעה על רווחיות ועל חוזק ואיתנות תיק האשראי

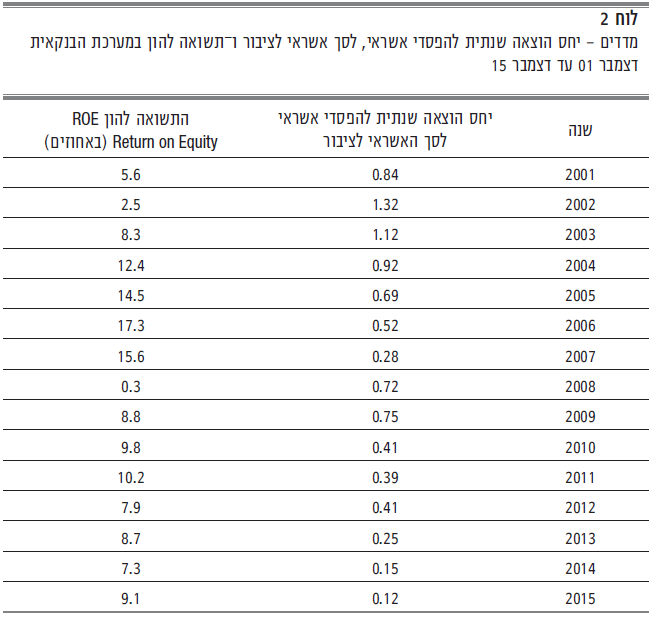

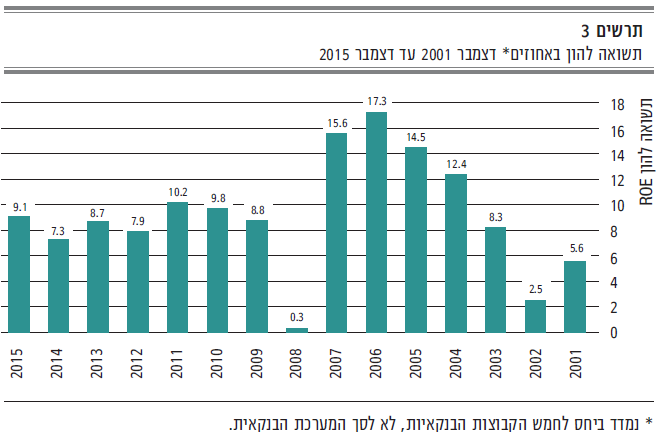

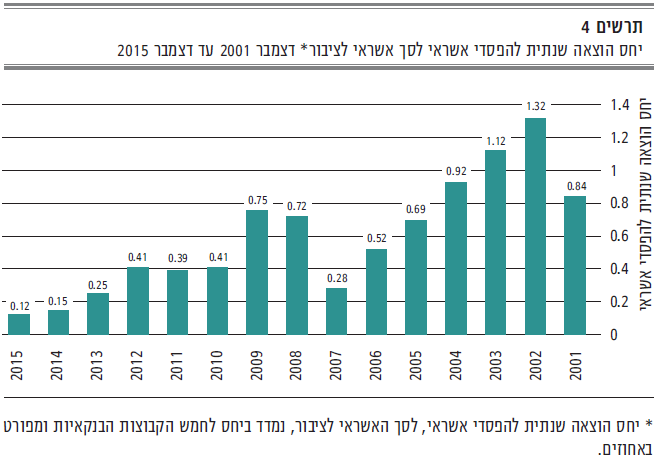

בסקירת המפקח על הבנקים, לוח א'1, הובא פירוט של המדדים המרכזיים במערכת הבנקאית, מדצמבר 2001 ועד דצמבר 2015.

הנתונים כללו חישובים של יחסים פיננסים שונים לאורך השנים, רלבנטי עבורנו לראות את השינוי בנתונים הבאים:

(1) תשואה להון ROE באחוזים (Return on Equity) – היחס שבין הרווח השנתי של החברה לבין ההון העצמי שלה, נתון הרלבנטי לבחינת הרווחיות של המערכת ומדד הרווחיות המקובל ביותר, הבוחן את התשואה להון הבעלים.[65]

(2) יחס ההוצאה השנתית להפסדי אשראי יחסית לסך האשראי לציבור (באחוזים) – רלבנטי לחוזק ואיתנות תיק האשראי.

מהנתונים ומהתרשימים המצ"ב, רואים את העלייה אשר חלה בתשואה להון לפני המשבר של 2008, את הירידה החדה בשנת 2008 ואחר כך התייצבות בתשואה ממוצעת של 8.28% משנת 2008 ועד 2015. הבנקים הראו עמידות בתקופה לאחר משבר כלל עולמי רציני, והמשיכו לספק תוצאות ממוצעות טובות בצורה עקבית. בעניין זה מעניין לציין כי, נתונים אלו עקביים עם ממצאי המחקר אשר הוצג לעיל והראה נתונים יפים מבחינת ROE בבנקים בעולם אשר הוסדר בהם מערך של ניהול סיכונים וכיהן בהם CRO.

מבחינת חוזק ואיתנות תיק האשראי, בחרתי לבחון את הנתונים הרלבנטיים ליחס בין ההוצאה השנתית להפסדי אשראי לסך האשראי לציבור. ככל שהנתון הזה גבוה יותר, המשמעות היא שיש יותר הפסדי אשראי ויותר אשראי בעייתי. משנת 2009 ואילך, אנו רואים ירידה שוטפת ומתמשכת באחוז ההוצאה להפסדי אשראי, ע"י הבנקים הגדולים במערכת. נתון זה, יכול ללמד אותנו, שמאחר והבנקים פועלים תחת תשתית רגולטורית מחמירה יותר, במסגרתה הם נדרשים לבחון את האשראי שהם נותנים לציבור בצורה יותר קפדנית (תוך מעורבות שוטפת בתחום בקרת אשראי), הם מנהלים את האשראי שלהם בצורה טובה יותר. לכן, הם מתמודדים עם פחות אשראי בעייתי ונדרשים להוציא פחות להפסדי אשראי.

משלושת הנתונים הכמותיים ניתן לקבל תמונה (אמנם מצומצמת, אבל נראה שמשקפת את המגמה), על מצב המערכת הבנקאית, לפני ואחרי המשבר ולפני ואחרי יישום המלצות באזל.

אנו רואים שחלה עלייה רציפה במספר העובדים במערכת, עלייה אשר נבלמה בשלב מסוים, בלימה אשר לא לוותה בירידה בעלויות השכר, ההיפך. החל משנת 2012, רואים ירידה במספר המשרות הממוצע במערכת, אך במקביל יש עלייה במשכורת הממוצעת למשרה וכן בהוצאות הנלוות. מה שמסמל ככל הנראה על צמצום משרות, כחלק מהתייעלות והסבת עובדים מהתחומים העסקיים לתחומי הבקרה ובמקביל גיוס כ"א, בעל כישורים מתאימים לעבודה בתחום ניהול הסיכונים והציות, כמתבקש בהוראות המפקח על הבנקים.

במקביל לעלייה בהוצאות על שכר, אנו עדים לשמירה של תשואה להון בממוצע של 8.82%

משנת 2009 ועד 2015. מה שמסמל כי הבנקים, אשר נדרשו לממן את השינויים המבניים ואת השינויים אשר נעשו בכח האדם, לא ספגו הפסדים חמורים כתוצאה מכך. בנוסף, משנת 2009 והילך, אנו רואים ירידה שוטפת ומתמשכת באחוז ההוצאה להפסדי אשראי, ע"י הבנקים הגדולים במערכת. נתון זה, יכול ללמד אותנו, שבנקים הפועלים תחת תשתית רגולטורית מחמירה יותר, במסגרתה הם נדרשים לבחון את האשראי שהם נותנים לציבור בצורה יותר קפדנית (תוך מעורבות שוטפת של ניהול סיכונים, בתחום בקרת אשראים), בסופו של דבר מנהלים את האשראי שלהם בצורה טובה יותר ולכן יש פחות אשראי בעייתי ופחות כספים מוסבים להפסדי אשראי.

בהקשר זה ובמידה ורווחיות הבנקים אכן לא נפגעה כתוצאה מיישום רגולציה בעלויות משמעותיות, נשאלת השאלה לאן התגלגלו העלויות של יישום הרגולציה ובפרט, האם העלויות התגלגלו בסופו של דבר לכיוון ציבור הצרכנים?

לסיכום

אין ספק, שתחום ניהול הסיכונים שינה את הדרך בה בנקים מנהלים את עסקיהם ואת התפיסה הבנקאית. למרות שנותרנו עם לא מעט שאלות, נראה שעל אף הביקורת בדבר היעילות של ניהול הסיכונים במצבי חוסר וודאות והדרך בה יושמו המלצות ועדת באזל, פעילות הבנקים בעידן ניהול הסיכונים וה–CRO, לא רק שלא נפגמה מבחינה עסקית-רווחית, היא אף השתפרה מבחינת איכות הניהול.

יש שיטענו כי חלק מהביקורת ראויה והחשש מארגונים בלתי פורמאליים המונחים מאינטרסים של ריבוניות חזקות, והשפעתם הרבה על ההתנהלות הרגולטורית והעסקית במערכות בנקאיות ברחבי העולם, הינו חשש ראוי. יחד עם זאת, ככל שהדבר נעשה במסגרת חוק רך וכללים אשר ניתנים להתאמה ע"י הרגולטור המקומי, נראה שבלמים מקומיים אפקטיביים יכולים לשמר את האינטרס המקומי ולמנוע מצב של תקיעות רגולטורית ואף לאפשר ליצירתיות להתפתח. בכל הנוגע לאופן בו יושמו ההמלצות ובפרט לעניין הקמת מערכי ניהול סיכונים, אני מעריכה שקיימת השפעה משמעותית של תרבות ציות אפקטיבית על התוצאות הסופיות. תרבות ארגונית ציותית, המחייבת ציות וערכים אתיים, תורמת רבות להתנהלות ולתוצאות בשורה התחתונה. יהיה קשה מאוד ל–CRO להביא לציות וליעילות עסקית ורווחיות, בתרבות המקבלת ערכים הופכיים.

[1] הכותבת הינה עורכת דין בתחום רגולציה פיננסית. בעלת ניסיון במערכת הבנקאית בתחום הציות – Compliance, אכיפה מנהלית ואיסור הלבנת הון, בחטיבות לניהול סיכונים ובחטיבה הקמעונאית. מרצה לשעבר, בדיני ניירות ערך ואתיקה מקצועית במכללות שונות (קורס הכנה לבחינת רשות ניירות ערך) וכותבת ספר בנושא, בהוצאת הספרים 'בורסי'. תואר ראשון בסטטיסטיקה ומדע המדינה, תואר ראשון במשפטים ותואר שני במשפטים (מדיניות ציבורית בהצטיינות)

ביבליוגרפיה

מאמרים באנגלית:

- Benvenisty Eyal 'Coalition of the willing' and the evolution of informal international law', Tel Aviv University Law Faculty Papers, paper 31. 2006 P.3-6

- Daniel E. Ho, 'Compliance and International soft law: why do countries implement the basel accord?'Journal of International Economic Law, Oxford University Press, (2002) P. 647-688.

- Dieter Helm, "REGULATORY REFORM, CAPTURE AND REGULATORY BURDEN", Oxford review of Economic policy vol 22. No. 2.2006

- Julia Black, "Critical Reflection on regulation", AJLP 1, 5 (2002) 27

- Nassim Nicholas Taleb (2007) "Black Swans and the Domains of Statistics", The American Statistician, 61:3,198-200, DOI: 10.1198/000313007X219996

- Nassim N. Taleb, Daniel G. Goldstein, and Mark W. Spitznagel ,"The Six Mistakes Executives Make in Risk Management". Harvard Business Review, October 2009. P.81

- Lawrence L. C. Lee, "The Basel Accord as Soft Law: Strengthening International Banking Supervision", Virginia Journal Of International Law (1998) vol 39:1, 1-40 HEINONLINE 39 Va. J. Int'l L. 1 1998-1999

- Pate'-Cornell Elizabeth, 'On "Black Swans", and "Perfect Storm", Risk analysis and Management When Statistics Are Not Enough", Risk Analysis. Vol 32, no 11, 2012

- Philip Selznick, "Focusing organizational research on regulation", REGULATORY POLICY AND THE SOCIAL SCIENCE 363 (Roger Moll ed 1985)

- Ruth Plato – Shinar & Rolf Weber, "Consumer protection through soft law in an era of global financial crisis", The changing landscape of global financial governance and the rule of soft law, Friedle Weiss, Armin j. kamell, Brill Mijoff, Boston 2015

- S. Barr Michael & Geoffrey P. Miller, "Global Administrative Law: The view from Basel",

The European Journal of International Law . 2006. vol. 17. No 1. p 15-46 - Samuel G. Hanson, Anil K Kashyap, and Jeremy C. Stein. "A Macroprudential Approach to Financial Regulation", Journal of Economic Perspectives – Volume 25, Number1- Winter2011 – P. 3-28

- Zaring David. "international law by other means The twilight existence of international funancual

organizations", Texas international law journal. 1998, vol 33:281. P. 288 - Philip Selznick, "Focusing organizational research on regulation", REGULATORY POLICY AND THE SOCIAL SCIENCE 363 (Roger Moll ed 1985)

- Vincent Aebi, Gabriele Sabato, Marcus Schmid, "Risk management, corporate governance, and bank performance in the financial crisis", Journal of banking & finance.36 (2012) 3213-3226

מאמרים בעברית:

1. גבאי גיל ואהרוני שי, "ניהול סיכונים תפעוליים בבנק – עקרונות באזל 2", רבעון לבנקאות, מאי 2006

עמ' 20-26

2. חת מאיר, "מי מופקד על מדיניות של תחרות בשווקים הפיננסיים?"

http://hamishpat.colman.ac.il/files/05_2011/A_MChet.pdf

3. טאלב נאסים, "תעתועי אקראיות", הופעתו של ברבור שחור בשוק ההון (ובחיים), המהדורה המעודכנת

והשלמה. מתורגמת ע"י מיכל איתן. ידיעות אחרונות

4. לפידות רות, "מקומו של המשפט הבינלאומי הפומבי במשפט הישראלי" משפטים יט (תש"ן) 807.

5. פלאטו-שנער רות פרופ', "הרגולציה הבנקאית בישראל: יציבות מערכתית מול הגנה צרכנית, מאי 2014 –

טיוטה לדיון" – המרכז לצדק חברתי ודמוקרטיה ע"ש יעקב חזן במכון ון ליר בירושלים

מאמרי אינטרנט:

1. גבאי גיל ואהרוני שי, "עקרונות באזל 2 – כל מה שרציתם לדעת על באזל 2: חלק א'", עולם הבנקאות.

12.2005. http://www.ibank.org.il/Articles2.asp?ID=41&ParentID=10

2. לוי אביב, "מנהלי הסיכונים הם 'תומכי לחימה' ושותפים בשלב קבלת ההחלטות" גלובס, 5.2012

http://www.globes.co.il/news/article.aspx?did=1000753118

3. עירן פאר, "עלות הטמעת באזל ב בדיסקונט 80 מ' דולר", גלובס 2.2007

http://www.globes.co.il/news/article.aspx?did=1000186956

4. "צונאמי רגולטורי משפיע דרמטית על עולם הבנקאות", איגוד הבנקים.

http://www.ibank.org.il/Articles2.asp?ID=157&ParentID=8

5. גלובס – "עלות הטמעת באזל ב בדיסקונט 80 מ' דולר", עירן פאר 2.2007

http://www.globes.co.il/news/article.aspx?did=1000186956

6. סוכנות הידיעות, אתר דה מרקר. מנכ"לית הבנק העולמי: "תחזיקו חזק, המשבר הבא מגיע" 6.2017,

http://www.themarker.com/wallstreet/1.4141035

7. דה מרקר http://www.themarker.com/misc/1.221279

8. Peter Farle, SPOTLIGHT ON COMPLIANCE COSTS AS BANKS GET DOWN TO BUSINESS WITH AI,

International Banker, AUTHORITATIVE ANALYSIS ON INTERNATIONAL BANKING July 4, 2017

ספרים באנגלית:

- David Andrew Singer, 'Regulating Capital. Setting Standards for the International Financial System',

Cornell University Press, Ithaca and London, 2007 - Mathias Dewatripont & Jean Tirole, "The prudential Regulation of Banks", 1994. MIT Press

- Simon Gleeson, "INTERNATIONAL REGULATION ON BANKING, Basel II: Capital and risk requirements", OXFORD UNIVERSITY PRESS, 2010

ספרים בעברית:

1. ידין שרון, "רגולציה – המשפט המנהלי בעידן החוזים הרגולטוריים", בורסי הוצאה לאור של ספרי משפט, 2016

2. ישי בלנק, דוד לוי-פאור ורועי קרייטנר, עורכים, "מסדירים רגולציה: משפט ומדיניות", הפקולטה למשפטים

ע"ש בוכמן. אוניברסיטת תל אביב. 2016

אתרי אינטרנט :

1. אתר בנק ישראל, אודות בנק ישראל

http://www.boi.org.il/he/AboutTheBank/Pages/Default.aspx

2. אתר בנק ישראל' הקדמת המפקח לסקירת בנק ישראל לשנת 2007

http://www.boi.org.il/deptdata/pikuah/skira07/content.pdf

3. סקירת בנק ישראל לשנת 2008, פרק א' ההתפתחויות בפעילות מערכת הבנקאות בישראל

http://www.boi.org.il/deptdata/pikuah/skira08/ch-a.pdf

4. בנק ישראל, סקירת בנק ישראל לשנת 2008. פרק ד' המערכת הפיננסית. עמ' 122

http://www.boi.org.il/deptdata/pikuah/skira08/ch-d.pdf

5. סקירת בנק ישראל 2010, פרק ג' פעולות הפיקוח על הבנקים

http://www.boi.org.il/deptdata/pikuah/skira10/ch-c.pdf

6. אתר בנק ישראל, הוראות הפיקוח על הבנקים, ניהול בנקאי תקין 310 – ניהול סיכונים

http://www.boi.org.il/he/BankingSupervision/LettersAndCircularsSupervisorOfBanks/HozSup/h2356.pdf

7. אתר בנק ישראל, טבלת נתוני השכר בחמש הקבוצות הבנקאיות הגדולות, בין השנים 2000 ל – 2014

http://www.boi.org.il/he/NewsAndPublications/RegularPublications/DocLib4/BankingSystemAnnualReport/

skira14/table1.25.pdf

8. אתר רשמי של- BIS Bank of International Settlements https://www.bis.org

מסמכים רשמיים:

1. מבני פיקוח ורגולציה של שווקים פיננסיים מבט עולמי והשוואה לישראל, עבור מרכז המחקר והמידע של כנסת ישראל, יולי 2012

2. "תורת הערכת השפעות רגולציה Regulatory Impact Assessment – RIA, מדריך ממשלתי לתורת הערכת

השפעות רגולציה" 2011 בדצמבר 25 4027 על פי החלטת ממשלה מספר , כסלו תשע"ד2013, נובמבר

3. החלטת ממשלה 2218 מיום 10.2014 בנושא הפחתת הנטל הרגולטורי

http://www.pmo.gov.il/Secretary/GovDecisions/2014/Pages/govdec2118.aspx

[2] תיאבון לסיכון – קביעת הסיכון שהתאגיד הבנקאי מוכן לקחת על עצמו, בהתחשב בסיכון למול התשואה. הגדרת הפיקוח על הבנקים כפי שבאה לביטוי בנב"ת 310 בנושא 'ניהול סיכונים'.

[3] גיל גבאי ושי אהרוני, "ניהול סיכונים תפעוליים בבנק – עקרונות באזל 2", רבעון לבנקאות, מאי 2006 עמ' 20-26 http://www.ibank.org.il/Articles2.asp?ID=41&ParentID=10.

[4] סוכנות הידיעות, מיום ה1.6.2017 אתר דה מרקר. מנכ"לית הבנק העולמי: תחזיקו חזק, המשבר הבא מגיע.

http://www.themarker.com/wallstreet/1.4141035

[5] Simon Gleeson, "INTERNATIONAL REGULATION ON BANKING, Basel II: Capital and risk requirements",

OXFORD UNIVERSITY PRESS, 2010 p.4

[6] פרופ' רות פלאטו-שנער, "הרגולציה הבנקאית בישראל: יציבות מערכתית מול הגנה צרכנית, מאי 2014 – טיוטה לדיון" – המרכז לצדק חברתי ודמוקרטיה ע"ש יעקב חזן במכון ון ליר בירושלים

[7] ראה אתר בנק ישראלhttp://www.boi.org.il/he/BankingSupervision/Pages/supervisionstructure.aspx

[8] Philip Selznick, Focusing organizational research on regulation, REGULATORY POLICY AND THE SOCIAL SCIENCE 363 (Roger Moll ed 1985)

[9] אתר ראש הממשלה. החלטות ממשלה http://www.pmo.gov.il/Secretary/GovDecisions/2014/Pages/govdec2118.aspx

[10] איילת הוכמן, אלון חספר ודן לרנמן, מדברים על רגולציה: על המושג "רגולציה" ומקומו במשפט הישראלי. מסדירים רגולציה: משפט ומדיניות. הפקולטה למשפטים ע"ש בוכמן. אוניברסיטת תל אביב. 2016.

[11] תורת הערכת השפעות הרגולציה, משרד ראש הממשלה. נובמבר 2011 עמ' 21

[12] נייר עמדה 37 רגולציה –הרשות המפקחת

[13] Dieter Helm, "REGULATORY REFORM, CAPTURE AND REGULATORY BURDEN",

Oxford review of Economic policy vol 22. No. 2.2006 P 174

[14] David Andrew Singer, 'Regulating Capital. Setting Standards for the International Financial System',

Cornell University Press, Ithaca and London, 2007 p.6

[15] גיל גבאי ושי אהרוני, "ניהול סיכונים תפעוליים בבנק – עקרונות באזל 2", רבעון לבנקאות, מאי 2006 עמ' 20-26

[16] רות לפידות, "מקומו של המשפט הבינלאומי הפומבי במשפט הישראלי" משפטים יט (תש"ן) 807. פרופ' לפידות מבצעת הבחנה בין אמנה דקלרטיבית לאמנה קונסטיטוטיבית. אמנה דקלרטיבית, נכללת בקבוצת האמנות המבוססות על מנהל בינלאומי ומהוות קודיפיקציה שלו (כגון אמנת האג) והן יהיו חלק מהמשפט הישראלי מאחר ומנהג מונח ביסודן. אמנות קונסטיטוטיביות קובעות כללים חדשים של המשפט הבינלאומי וככאלה אין לא נקלטות אוטומטית למשפט הישראלי. שם עמ' 812. לניתוח הנושא ראה מאמר מאת עמיחי כהן, "בית המשפט העליון והעימות הישראלי–ערבי: מבט מן המשפט הבינלאומי. קרית המשפט ו (תשס"ו), 263-332

[17] Financial Action Task Force למידע נוסף ראה אתר של הארגון

http://www.fatf-gafi.org/about

[18] Eyal Benvenisty 'Coalition of the willing' and the evolution of informal international law'

Tel Aviv University Law Faculty Papers, paper 31. 2006 p3-6

[19] Lawrence L. C. Lee עמ' 3

[20] Ruth Plato-Shinar עמ' 235 – 237 Ruth Plato – Shinar & Rolf Weber, "Consumer protection through soft law in an era of global financial crisis", The changing landscape of global financial governance and the rule of soft law, Friedle Weiss, Armin j. kamell, Brill Mijoff, Boston 2015 p. 235-237

[21] Daniel E. Ho, 'Compliance and International soft law: why do countries implement the basel accord?'

Journal of International Economic Law (2002) 647-688. Oxford University Press

[22] לדוגמא – מדינה בה הרגולציה מקלה, תאפשר פעילות זולה יותר ותמשוך יותר עסקים, לעומת מדינה בה דרישות הרגולציה מחמירות ודורשות עלויות מוגברות מבעלי העסק עד כדי הרתעתם.

[23] David Andrew Singer, 'Regulating Capital. Setting Standards for the International Financial System', Cornell University Press, Ithaca and London, 2007

[24] לפרטים נוספים ראה אתר רשמי של BIS https://www.bis.org/

[25] כיום חברות בוועדה 28 מדינות

[26] Lawrence L. C. Lee עמ' 4 הערת שוליים 14

[27] ראה דברי דוד רוטנברג יואל הכט במחקרם "הקשר שבין עסקים מחזורי במשק לבין היקף האשראי הבנקאי ואיכותו על רקע הסכם II באזל הניסיון הישראלי", הפיקוח על הבנקים, יחידת המחקר. מרץ 2006. עמ' 7

http://www.boi.org.il/deptdata/pikuah/papers/dp0601h.pdf

[28] רבינוביץ' יובל, "באזל 2: הספירה לאחור החלה".

[29] גיל גבאי ושי אהרוני, "עקרונות באזל 2 – כל מה שרציתם לדעת על באזל 2: חלק א'", עולם הבנקאות. 01/12/2005. ראה http://www.ibank.org.il/Articles2.asp?ID=41&ParentID=10

[30] חוזר בנק ישראל "היערכות ליישום המלצות הועדה הבינלאומית לפיקוח על הבנקים באזל II" 27 במאי 2007 b6008111. התייחסות לחוזר ראה ב: http://www.boi.org.il/he/NewsAndPublications/PressReleases/Pages/090105h.aspx .אציין כי בפועל המערכת הבנקאית החלה לעבוד על פי המלצות ועדת באזל החל מ 31.12.09. ראה סקירת בנק ישראל 2010, פרק ג' פעולות הפיקוח על הבנקים. http://www.boi.org.il/deptdata/pikuah/skira10/ch-c.pdf

[31] מכתב הפיקוח על הבנקים ראה http://www.boi.org.il/he/BankingSupervision/LettersAndCircularsSupervisorOfBanks/LettersOfTheBankingSupervisionDepartment/200944.pdf:

[32] ראה http://www.ibank.org.il/Articles2.asp?ID=41&ParentID=10. גיל גבאי ושי אהרוני, "עקרונות באזל 2 – כל מה שרציתם לדעת על באזל 2: חלק א'", עולם הבנקאות. 01/12/2005. להלן: מאמר גיל/אהרוני

[33] ראה אתר בנק ישראל, הפיקוח על הבנקים, יחידת ההסדרה. מצ"ב – נספח http://www.boi.org.il/he/NewsAndPublications/PressReleases/Documents/%D7%97%D7%95%D7%96%D7%A8%202356%20%D7%91%D7%A0%D7%95%D7%A9%D7%90%20%D7%A0%D7%99%D7%94%D7%95%D7%9C%20%D7%A1%D7%99%D7%9B%D7%95%D7%A0%D7%99%D7%9D.pdf

[34] ההוראה התבססה בעיקר על עקרונות באזל לניהול סיכונים, כפי שבאו לביטוי בהמלצות באזל בנושא "הנחיות משלימות 1 לנדבך השני" מיולי 2009 וב"עקרונות לחיזוק הממשל התאגידי" מאוקטובר 2010.

[35] מאמר גלובס – "עלות הטמעת באזל ב בדיסקונט 80 מ' דולר", עירן פאר 26.2.2007 http://www.globes.co.il/news/article.aspx?did=1000186956

[36] Peter Farley, Capital Markets Strategist, Finastra SPOTLIGHT ON COMPLIANCE COSTS AS BANKS GET DOWN TO BUSINESS WITH AI July 4, 2017

Spotlight on Compliance Costs as Banks Get Down to Business with AI

[37] Lawrence L. C. Lee עמ' 6

[38] Zaring David. 'international law by other means The twilight existence of international funancual organizations.'Texas international law journal. 1998, vol 33:281. P. 288

[39] Michael S. Barr & Geoffrey P. Miller, "Global Administrative Law: The view from Basel", The European Journal of International Law . 2006. vol. 17. No 1. p 17

ציטוט של דברי John Lafalce שהיה חבר בועדה לשירותים פיננסיים בבית הנבחרים האמריקאי.

[40] Michael S. Barr & Geoffrey P. Miller עמ' 20

[41] Jean – Charles Rochet, "why are there so many bank crises?" 2008 Princeton university press. P.4

Microprudential policy –"to protect the small depositors, by limiting the frequency and cost of individual bank failure Macroprudential policy- to protect the bankind system as a whole, by limiting the frequency and cost of systemic banking crises". P3-4 )

[42] דברי המפקח על הבנקים דאז, רוני חזקיהו בהקדמה לסקירת בנק ישראל לשנת 2009 http://www.boi.org.il/he/NewsAndPublications/RegularPublications/Pages/skira09_skira09h.aspx

[43] Samuel G. Hanson, Anil K Kashyap, and Jeremy C. Stein. 'A Macroprudential Approach to Financial Regulation', Journal of Economic Perspectives – Volume 25, Number1- Winter2011 – p. 3-28

[44] Mathias Dewatripont & Jean Tirole, "The prudential Regulation of Banks", 1994. MIT Press p.185

[45] Vincent Aebi, Gabriele Sabato, Marcus Schmid, 'Risk management, corporate governance, and bank performance in the financial crisis'. Journal of banking & finance.36 (2012) 3213-3226

[46] ROE : Return on equity תשואה על ההון ו – ROA Return on Assets : תשואה על נכסים. שני מדדים פיננסיים משמעותיים למדידת רווחיות

[47] שם עמ' 3225

[48] 'צונאמי רגולטורי משפיע דרמטית על עולם הבנקאות". איגוד הבנקים 6.12.2012

http://www.ibank.org.il/Articles2.asp?ID=157&ParentID=8

כדי ללמוד איך הבנקים מעכלים את תהליכי הרחבת ניהול הסיכונים, כינס מגזין בנקאות פאנל בהשתתפות מנהלי הסיכונים הראשיים בחמשת הבנקים הגדולים: ד"ר חדוה בר (בנק לאומי), צחי כהן (בנק הפועלים), יאיר אבידן (בנק דיסקונט), חיים גיט (בנק מזרחי טפחות), בנצי אדירי (הבנק הבינלאומי)

[49] טאלב נאסים, "תעתועי אקראיות", הופעתו של ברבור שחור בשוק ההון (ובחיים), המהדורה המעודכנת והשלמה. מתורגמת ע"י מיכל איתן. ידיעות אחרונות

[50] Nassim Nicholas Taleb (2007) Black Swans and the Domains of Statistics, The American Statistician, 61:3, 198-200, DOI: 10.1198/000313007X219996

[51] Nassim N. Taleb, Daniel G. Goldstein, and Mark W. Spitznagel ,The Six Mistakes Executives Make . in Risk Management. Harvard Business Review, October 2009. P.81

[52] Elizabeth Pate'-Cornell, 'On "Black Swans", and "Perfect Storm", Risk analysis and Management When Statistics Are Not Enough. Risk Analysis. Vol 32, no 11, 2012

[53] Dieter Helm עמ' 177

[54] החלטת ממשלה 2118 ראה http://www.pmo.gov.il/Secretary/GovDecisions/2014/Pages/govdec2118.aspx

[55] חת מאיר, "מי מופקד על מדיניות של תחרות בשווקים הפיננסיים?" http://hamishpat.colman.ac.il/files/05_2011/A_MChet.pdf

[56] Ruth Plato – Shinar & Rolf Weber, "Consumer protection through soft law in an era of global financial crisis", The changing landscape of global financial governance and the rule of soft law, Friedle Weiss, Armin j. kamell, Brill Mijoff, Boston 2015p. 253-254

[57] חת מאיר, "מי מופקד על מדיניות של תחרות בשווקים הפיננסיים?" http://hamishpat.colman.ac.il/files/05_2011/A_MChet.pdf

[58] http://mof.gov.il/hon/ArrangedFinancialServices/Documents/Safam_Law.pdf

[59] file:///C:/Users/zohar/Downloads/%D7%A1%D7%A4%D7%A8%20%D7%94%D7%97%D7%95%D7%A7%D7%99%D7%9D-2655.pdf

[60] עוד על הנושא, ראה הצעת חוק http://www.justice.gov.il/Units/HalbantHon/News/Documents/CreditOperation.pdf

[61] בנק הפועלים, בנק לאומי, בנק דיסקונט, בנק מזרחי טפחות, הבנק הבינלאומי.

[62] ראה טבלת נתוני השכר בחמש הקבוצות הבנקאיות הגדולות, בין השנים 2000 ל – 2014 .מערכת הבנקאות בישראל. סקירה שנתית 2014. לוחות של הסקירה. לוח א' 25

http://www.boi.org.il/he/NewsAndPublications/RegularPublications/DocLib4/BankingSystemAnnualReport/skira14/table1.25.pdf

[63] פירוט בסקירת בנק ישראל

[64] המערכת הפיננסית העולמית חוותה ב – 2008, את אחד המשברים הגדולים ביותר שידעה. המשבר נחשף בראשית שנת 2007, בשוק המשכנתאות מסוג סאב פריים בארה"ב והתפשט לשווקים ולמגזרים נוספים בארה"ב ובאירופה. המשבר החמיר בספטמבר 2008, עם קריסת בנק ההשקעות "ליהמן ברדרס" וגופים אחרים מהגדולים בעולם. בעקבות משבר זו נסדק האמון בתפקודה של המערכת הפיננסית הגלובלית, כאשר שוק הכספים, האיגוח והשוק הבין בנקאי שותקו כמעט לחלוטין כתוצאה ממצוקת נזילות קשה. המשבר ריסק את שווקי ההון בעולם, זעזע מדינות ומחץ תאגידים אשר נחשבו כמשגשגים (כולל בנקים, חברות ביטוח, חברות השקעה ותאגידי מקרקעין) ומוטט מוסדות ללא כוונת רווח. מרכז הסערה אשר הובילה למשבר, היה שוק המשכנתאות האמריקאי.

בנק ישראל. סקירת בנק ישראל לשנת 2008. פרק ד' המערכת הפיננסית. עמ' 122 http://www.boi.org.il/deptdata/pikuah/skira08/ch-d.pdf

[65] רבינוביץ יובל, "באזל 2: הספירה לאחור החלה".עמ' 3 01/03/2005 http://www.ibank.org.il/Articles2.asp?ID=55&ParentID=10